Die Zeiten der großzügigen Pauschalzuschüsse sind vorbei. Wer 2026 sein Haus sanieren will, muss genau rechnen. Das Bundesbudget für die Sanierungsförderung ist um über 3 Milliarden Euro gekürzt worden - von 15,3 Milliarden auf 11,96 Milliarden Euro. Das klingt nach einer abstrakten Zahl, hat aber direkte Folgen für Ihren Geldbeutel. Die staatlichen Mittel werden knapper, die Antragsverfahren strenger und der Fokus liegt nun klar auf Einzelmaßnahmen statt auf teuren Komplettsanierungen.

Viele Eigentümer stehen vor demselben Problem: Sie wissen, dass das Dach dämmen oder die Heizung tauschen müssen, haben aber keine Ahnung, wie sie das Projekt bezahlbar gestalten können. Ein reiner Bankkredit ist oft zu teuer, ein kompletter Verzicht auf Modernisierung senkt den Immobilienwert langfristig. Der Schlüssel liegt in einem durchdachten Mix aus Krediten mit Tilgungszuschüssen, nicht rückzahlbaren BAFA-Zuschüssen und strategisch eingesetztem Eigenkapital. In diesem Artikel zeigen wir Ihnen Schritt für Schritt, wie Sie diesen Finanzierungsplan für Ihre Haussanierung im Jahr 2026 erstellen.

Die neue Realität: Weniger Budget, mehr Planungsaufwand

Bevor wir uns in die Details der Förderprogramme vertiefen, müssen wir einen Blick auf den großen Wandel werfen. Die Bundesregierung hat ihre Strategie geändert. Das Ziel bleibt die Klimaneutralität bis 2045, der Weg dorthin ist jedoch anders geworden. Früher wurde versucht, ganze Häuser auf einmal energetisch fit zu machen. Heute wird die schrittweise Sanierung durch Einzelmaßnahmen gefördert.

Warum dieser Wechsel? Experten wie Dr. Andreas Kicherer vom Deutschen Institut für Urbanistik warnen, dass die Budgetkürzungen mittlere Einkommenshaushalte treffen werden, die bisher auf Komplettsanierungsprogramme gesetzt hatten. Die Logik hinter der neuen Strategie ist pragmatisch: Nicht jeder kann sofort 150.000 Euro investieren. Daher konzentriert sich die Förderung auf einzelne Baumaßnahmen, die man sich leisten kann.

- Budgetkürzung: Das Gesamtvolumen sank deutlich, was bedeutet, dass die Antragsprüfung intensiver wird.

- Fokus auf Einzelmaßnahmen: Programme wie die alte KfW 262 gibt es in dieser Form nicht mehr. Stattdessen dominiert die BAFA-Förderung.

- Komplexere Anforderungen: Energieberater sind fast unverzichtbar, besonders wenn man an die KfW-Kredite herankommen will.

Diese Veränderung zwingt Sie als Eigentümer dazu, aktiver zu werden. Sie können nicht mehr einfach einen Handwerker beauftragen und hoffen, dass die Förderung automatisch kommt. Sie müssen den Antrag stellen, bevor der erste Spatenstich erfolgt.

KfW 261 vs. BAFA: Welche Förderung passt zu Ihrem Plan?

Es gibt im Wesentlichen zwei große Säulen der Förderung in Deutschland: Die KfW (Kreditanstalt für Wiederaufbau) und das BAFA (Bundesamt für Wirtschaft und Ausfuhrkontrolle). Beide verfolgen ähnliche Ziele, funktionieren aber völlig unterschiedlich. Die Wahl zwischen ihnen hängt stark davon ab, ob Sie viel Eigenkapital haben oder lieber leihweise finanzieren möchten.

| Merkmal | KfW 261 (Komplettsanierung) | BAFA BEG-EM (Einzelmaßnahmen) |

|---|---|---|

| Förderart | Kredit + Tilgungszuschuss | Nicht rückzahlbarer Zuschuss |

| Höhe | Bis zu 150.000 € Kredit pro Wohneinheit | Bis zu 70 % der Kosten (max. 23.500 € bei Wärmepumpen) |

| Tilgungszuschuss | 5 % bis 45 % des Kreditbetrags | Kein Kredit, daher kein Tilgungszuschuss |

| Auszahlung | In Raten während der Bauphase | Nach Abschluss der Maßnahme (Rückerstattung) |

| Energieberater | Pflicht | Empfohlen, aber nicht immer Pflicht |

| Vorfinanzierung | Entfällt (Kredit deckt Kosten) | Erforderlich (Sie zahlen erst, bekommen dann Geld zurück) |

Die KfW 261 ist ideal, wenn Sie Ihr ganzes Haus sanieren wollen und dabei den Effizienzhaus-Standard erreichen möchten. Sie erhalten einen günstigen Kredit, und ein Teil der Tilgung wird Ihnen geschenkt. Bei einem Kredit von 150.000 Euro und einem maximalen Tilgungszuschuss von 45 Prozent sparen Sie effektiv 67.500 Euro. Allerdings müssen Sie dafür strenge Standards erfüllen und einen Energieberater beauftragen.

Die BAFA-BEG-EM-Förderung hingegen ist flexibler. Sie eignet sich perfekt für den Austausch der Heizung, die Dämmung der Fassade oder neue Fenster. Hier bekommen Sie bares Geld zurück, ohne Schulden aufzunehmen. Aber Achtung: Sie müssen die Kosten selbst vorfinanzieren. Wenn Ihr Handwerker 18.500 Euro berechnet, müssen Sie diese Summe zunächst aus Ihrer Tasche bezahlen. Erst später erhält der Staat den Zuschuss ausgezahlt. Für Haushalte mit wenig Liquidität kann das problematisch sein.

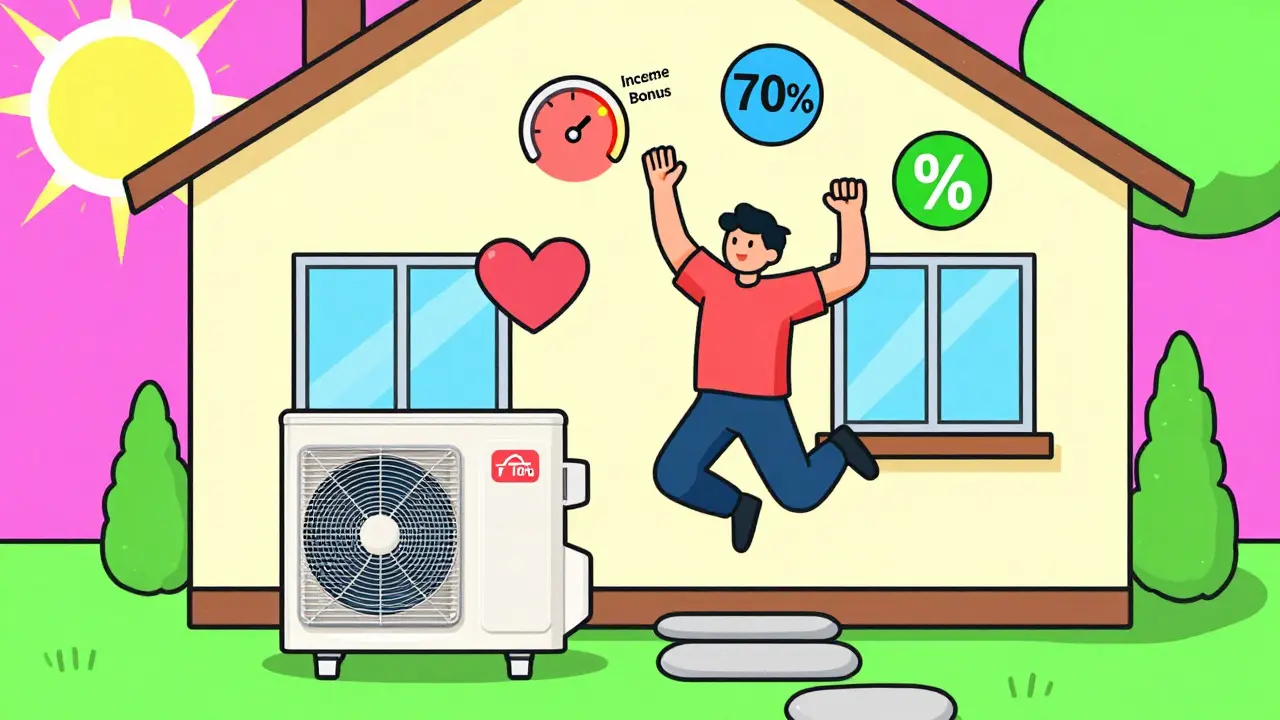

Der Wärmepumpen-Bonus: So maximieren Sie die Förderung

Wenn Sie Ihre alte Öl- oder Gaskessel austauschen, ist die Wärmepumpe aktuell das geförderte Mittel der Wahl. Die Regeln hier sind spezifisch und bieten enorme Vorteile, wenn Sie die Bedingungen erfüllen. Das Modell ist gestaffelt:

- Grundförderung: 30 Prozent der förderfähigen Kosten.

- Geschwindigkeitsbonus: Zusätzliche 20 Prozent, wenn Sie bis Ende 2028 beantragen und umsetzen.

- Einkommensbonus: Weitere 30 Prozent, wenn Ihr jährliches Haushaltseinkommen unter 40.000 Euro liegt.

Addiert man diese Boni, erreicht man eine maximale Förderung von 70 Prozent. Bei einer Wärmepumpe mit Kosten von 30.000 Euro würden Sie also nur 9.000 Euro selbst tragen. Der Maximalbetrag liegt bei 21.000 Euro Zuschuss. Dies ist ein klares Signal des Staates: Wer schnell handelt und einkommensschwach ist, wird stärker unterstützt.

Denken Sie daran: Auch hier gilt die Regel "Antrag vor Maßnahme". Sobald die alte Heizung abgebaut wird, ist die Förderung meist weg. Stellen Sie den Antrag beim BAFA online, noch bevor der Installateur kommt.

Wie viel Eigenkapital brauchen Sie wirklich?

Selbst mit der besten Förderung bleibt oft eine Lücke. Nehmen wir ein typisches Einfamilienhaus von 100 Quadratmetern. Eine vollständige Kernsanierung kostet heute zwischen 1.000 und 1.500 Euro pro Quadratmeter. Das sind 100.000 bis 150.000 Euro Gesamtinvestition.

Angenommen, Sie kombinieren verschiedene Maßnahmen und erhalten insgesamt 70.000 Euro an Förderung (als Zuschuss oder Tilgungserlass). Bleiben noch 50.000 bis 80.000 Euro zu finanzieren. Hier kommt das Eigenkapital ins Spiel. Banken empfehlen meist, mindestens 20 Prozent der Gesamtkosten als Eigenkapital einzubringen. Warum?

- Bessere Zinsen: Mit Eigenkapital erscheint Ihnen als risikoärger für die Bank.

- Lower Monatsrate: Sie nehmen weniger Kredit auf, die monatliche Belastung sinkt.

- Sicherheit: Im Falle von Bauverzögerungen oder Mehrkosten haben Sie einen Puffer.

Wenn Sie kein Eigenkapital haben, gibt es Alternativen. Manche Bundesländer bieten zusätzliche Darlehen an. In Rheinland-Pfalz beispielsweise gibt es Darlehen bis zu 100.000 Euro, wenn das Einkommen bestimmte Grenzen nicht überschreitet. Sachsen bietet den "SAB Sachsenkredit - Klimafreundlich Wohnen" mit Tilgungszuschüssen. Prüfen Sie unbedingt die lokalen Angebote Ihrer Landesbank.

Schritt-für-Schritt: Der perfekte Ablauf für 2026

Um Fehler zu vermeiden, die teuer werden können, halten Sie sich an diese Reihenfolge. Viele Nutzer berichten in Foren wie Immobilienscout24 oder Hausbauzentrale von frustrierenden Erfahrungen, weil sie Schritte vertauscht haben.

- Beratung holen: Beauftragen Sie einen zertifizierten Energieberater. Er erstellt den individuellen Sanierungsfahrplan (iSFP). Die Kosten hierfür werden zur Hälfte (max. 650 Euro) gefördert. Dieser Schritt ist für KfW-Kredite obligatorisch.

- Antrag stellen: Reichen Sie den Förderantrag VOR Beginn der Arbeiten ein. Bei KfW über Ihre Hausbank, bei BAFA direkt online. Achten Sie darauf, dass alle Unterlagen (wie Kostenvoranschläge) nicht älter als 12 Monate sind.

- Zusage abwarten: Erst wenn Sie die schriftliche Zusage haben, darf der Handwerker beginnen. Bei BAFA-Anträgen kann die Bearbeitungsdauer variieren; planen Sie hier Zeit ein.

- Maßnahme durchführen: Lassen Sie die Arbeiten erledigen. Bewahren Sie alle Rechnungen und Nachweise sorgfältig auf.

- Nachweis erbringen: Nach Fertigstellung reichen Sie die Endabrechnung ein. Beim BAFA erfolgt dann die Auszahlung des Zuschusses. Bei KfW wird der Kredit entsprechend freigegeben.

Ein häufiger Fehler: Den Antrag zu spät stellen. Die KfW verlangt, dass die Zuschusszusage nicht älter als 12 Monate ist, wenn die Maßnahme beginnt. Starten Sie den Prozess frühzeitig.

Steuerliche Ergänzungen: Der § 35c EStG Bonus

Neben den direkten Förderungen sollten Sie nicht die steuerlichen Vergünstigungen vergessen. Der Steuerbonus nach § 35c des Einkommensteuergesetzes erlaubt es Ihnen, 20 Prozent der Lohnkosten für Handwerkerleistungen steuerlich abzusetzen. Der Höchstbetrag liegt bei 1.200 Euro pro Jahr.

Das funktioniert so: Wenn Sie 6.000 Euro für Handwerkerlohn bezahlt haben (nicht Material!), können Sie 1.200 Euro von Ihrer Steuerlast abziehen. Das spart Ihnen je nach Steuersatz zwischen 200 und 400 Euro. Diese Leistung ergänzt die BAFA- oder KfW-Förderung perfekt, da sie unabhängig davon gewährt wird.

Fazit: Strategisch vorgehen statt improvisieren

Die Finanzierung einer Haussanierung im Jahr 2026 erfordert Geduld und Organisation. Die Zeiten, in denen man einfach loslegte und sich später Geld zurückholte, sind vorbei. Durch die Budgetkürzungen des Bundes wird die Prüfungstreue höher sein. Nutzen Sie die Kombination aus KfW-Krediten für größere Projekte und BAFA-Zuschüssen für Einzelmaßnahmen wie die Wärmepumpe. Bezahlen Sie nicht alles aus der eigenen Tasche, sondern hebeln Sie das staatliche Geld effizient ein. Und vergessen Sie nicht: Der frühe Antrag ist der halbe Erfolg.

Brauche ich für die BAFA-Förderung zwingend einen Energieberater?

Nein, für die meisten Einzelmaßnahmen über das BAFA ist ein Energieberater nicht gesetzlich vorgeschrieben. Es ist jedoch dringend empfohlen, da er hilft, die richtigen technischen Lösungen zu wählen und sicherstellt, dass alle Förderkriterien erfüllt werden. Für KfW-Kredite ist der Energieberater dagegen verpflichtend.

Wie lange dauert die Bearbeitung eines Förderantrags?

Die Bearbeitungszeit variiert. Bei der KfW liegt die durchschnittliche Dauer derzeit bei etwa 35 Tagen, wobei ein neues digitales System ab 2026 eine Verkürzung auf maximal 14 Tage anstrebt. Beim BAFA kann die Auszahlung des Zuschusses nach Einreichung der Nachweise mehrere Wochen dauern. Planen Sie stets einen Puffer von 6-8 Wochen ein.

Kann ich KfW und BAFA gleichzeitig nutzen?

Ja, grundsätzlich können Sie verschiedene Förderprogramme kombinieren, solange sie sich nicht auf dieselbe konkrete Maßnahme beziehen. Zum Beispiel können Sie eine KfW 261-Förderung für die Dämmung des Daches und parallel eine BAFA-Förderung für den Austausch der Heizung beantragen. Wichtig ist, dass die Kosten nicht doppelt angerechnet werden.

Was passiert, wenn ich den Antrag nach Baubeginn stelle?

In den allermeisten Fällen verlieren Sie den Anspruch auf Förderung. Sowohl KfW als auch BAFA verlangen, dass der Antrag vor Beginn der Maßnahme eingegangen ist. Eine Ausnahme gibt es nur in sehr seltenen Härtefällen, die aber kaum bewilligt werden. Riskieren Sie dies nicht.

Gibt es Einkommensgrenzen für die Förderung?

Für die Standard-KfW 261 und die BAFA-Einzelmaßnahmen gibt es generell keine Einkommensobergrenze. Allerdings gibt es spezielle Programme wie die KfW 358, die explizit für einkommensschwache Haushalte gedacht sind und dort Einkommensgrenzen (z.B. 90.000 Euro jährlich) sowie Selbstnutzungsanforderungen haben. Der Geschwindigkeits- und Einkommensbonus bei Wärmepumpen richtet sich ebenfalls nach dem Einkommen.