Wenn du eine Immobilie kaufst, ist die Tilgungsrate eine der wichtigsten Entscheidungen, die du triffst. Sie bestimmt, wie schnell du deine Schulden abbaut, wie hoch deine monatlichen Kosten sind und wie lange du finanzierst. Viele Menschen denken, sie können einfach eine beliebige Rate wählen - doch das ist gefährlich. Eine zu niedrige Tilgung kann dich jahrzehntelang binden, eine zu hohe kann deine finanzielle Sicherheit zerstören. In diesem Artikel zeige ich dir, wie du die richtige Tilgungsrate findest - mit klaren Rechenbeispielen und echten Erfahrungen aus der Praxis.

Was ist die Tilgungsrate eigentlich?

Die Tilgungsrate ist der Teil deiner monatlichen Kreditrate, der direkt deine Schuld reduziert. Sie wird als Prozentwert des ursprünglichen Kreditbetrags angegeben. Wenn du 200.000 € borgst und eine Tilgung von 3 % vereinbarst, zahlst du pro Jahr 6.000 € zurück - das sind 500 € im Monat. Der Rest deiner Rate ist Zinsen. Diese Zinsen sinken mit jeder Zahlung, weil deine Restschuld kleiner wird. Die Tilgung steigt dafür langsam an. So bleibt deine Gesamtrate konstant - das ist das Prinzip des Annuitätendarlehens.Diese Form ist in Deutschland Standard. Über 95 % aller neuen Immobilienkredite laufen so. Warum? Weil du weißt, was du jeden Monat zahlen musst. Keine Überraschungen. Keine plötzlichen Sprünge. Das gibt Planungssicherheit - besonders wichtig, wenn du Familie hast oder unsichere Einkommensquellen.

Warum ist die Tilgungsrate so entscheidend?

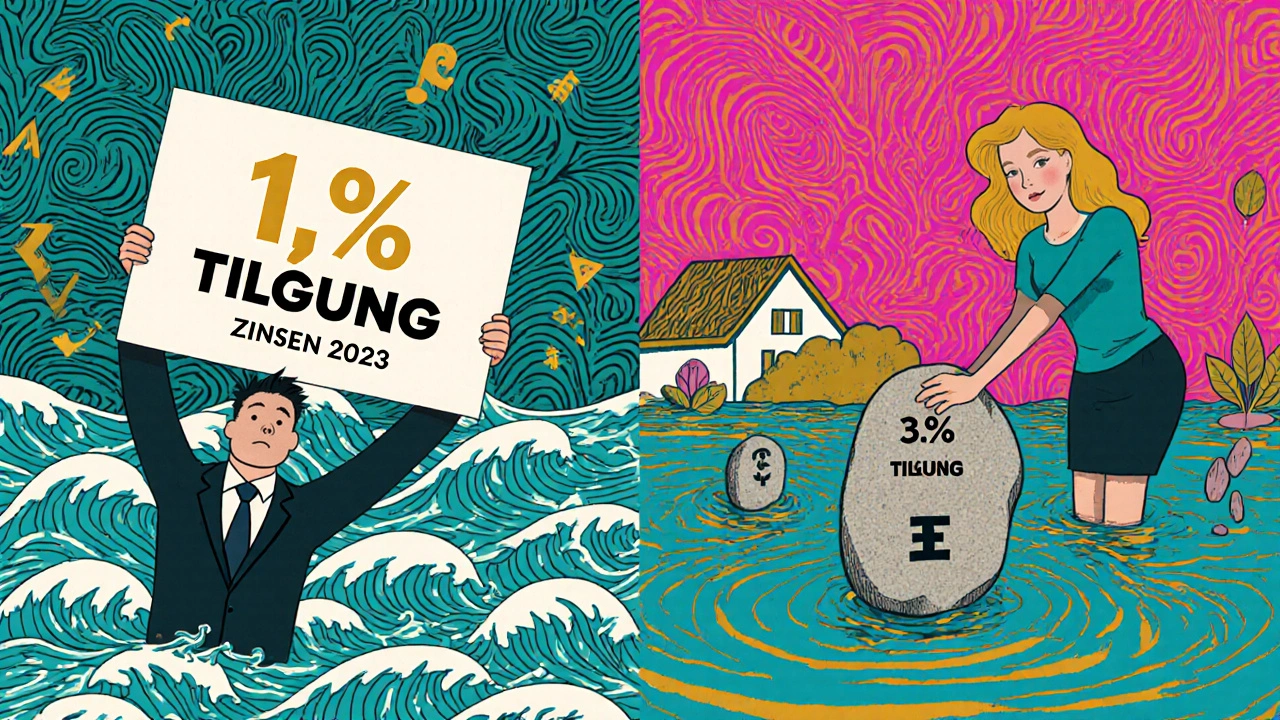

Stell dir vor, du nimmst 200.000 € auf, mit 4 % Zinsen. Bei 1 % Tilgung zahlst du nur 2.000 € pro Jahr zurück. Das klingt nach wenig Belastung - bis du merkst: Nach 10 Jahren hast du noch 180.000 € Schulden. Die Zinsbindung ist vorbei, und du stehst vor einer neuen Finanzierung mit deutlich höheren Zinsen. Du hast kaum etwas abgebaut.Bei 3 % Tilgung ist es anders. Du zahlst 6.000 € pro Jahr zurück. Nach 10 Jahren schuldest du nur noch 140.000 €. Nach 27 Jahren bist du schuldenfrei. Das ist ein Unterschied von 27 Jahren vs. 54 Jahren Laufzeit - bei gleichen Zinsen. Die Gesamtzinskosten unterscheiden sich um Tausende Euro.

Die Deutsche Bundesbank bestätigt: Die durchschnittliche anfängliche Tilgungsrate in Deutschland lag 2023 bei 3,2 %. Vor zehn Jahren war sie nur 2,5 %. Das liegt an den höheren Zinsen. Wer heute nur 1,5 % tilgt, zahlt deutlich mehr Zinsen als nötig. Die Banken empfehlen deshalb: Mindestens 2 %, ideal sind 2,5 bis 3,5 %.

Wie berechnest du deine Tilgungsrate?

Es ist einfacher, als du denkst. Du brauchst drei Dinge: deinen Kreditbetrag, den Zinssatz und dein verfügbares Einkommen.Beispiel: Du hast ein monatliches Haushaltseinkommen von 4.000 €. Du kannst maximal 35 % davon für deine Kreditrate ausgeben - das sind 1.400 €. Dein Kredit beträgt 200.000 €, der Zinssatz liegt bei 3,5 %.

Erster Schritt: Zinsanteil berechnen.

200.000 € × 3,5 % = 7.000 € Zinsen pro Jahr. Geteilt durch 12 = 583,33 € pro Monat.

Zweiter Schritt: Tilgungsbetrag bestimmen.

1.400 € (max. Rate) - 583,33 € (Zinsen) = 816,67 € Tilgung pro Monat.

Dritter Schritt: Tilgungsrate in Prozent.

816,67 € × 12 = 9.800 € pro Jahr. 9.800 € ÷ 200.000 € × 100 = 4,9 %.

Deine anfängliche Tilgungsrate beträgt also 4,9 %. Das ist hoch - aber machbar, wenn du kein anderes großes Ausgabenposten hast. Wenn du aber nur 1.200 € monatlich zahlen kannst, sinkt die Tilgungsrate auf 3,1 %. Das ist noch im empfohlenen Bereich.

Welche Tilgungsrate ist optimal?

Experten sind sich einig: 2 % bis 3 % ist der Goldstandard. Aber es gibt Ausnahmen.Wenn du unter 35 bist, du ein sicheres Einkommen hast und keine großen Risiken (z. B. Kinder, Selbstständigkeit), kannst du bis zu 4 % tilgen. Das beschleunigt deine finanzielle Freiheit. Die Wüstenrot-Empfehlung sagt: Unter 35 Jahren: 3-4 %. 35-50 Jahre: 2,5-3,5 %. Über 50: 1,5-2,5 %.

Warum nicht mehr als 4 %? Weil du keine Pufferreserve mehr hast. Was passiert, wenn dein Partner krank wird? Wenn die Heizung kaputtgeht? Wenn du den Job verlierst? Eine Tilgungsrate von 5 % oder mehr kann dich in eine Schuldenfalle treiben - selbst wenn du jetzt alles im Griff hast.

Verbraucherzentralen warnen: Die Tilgung sollte nie mehr als 35 % deines verfügbaren Einkommens betragen. Das ist die absolute Obergrenze. Wenn du 5.000 € verdienst, aber 1.800 € für Miete, Versicherungen und Lebensmittel ausgibst, bleibt dir nur 1.200 € für Kreditrate, Steuern und Notfälle. Da passt eine Tilgung von 4 % nicht mehr.

Annuitätendarlehen vs. Tilgungsdarlehen - was ist besser?

Es gibt zwei Arten von Immobilienkrediten. Das Annuitätendarlehen (95 % Marktanteil) und das Tilgungsdarlehen (nur 3 %).Beim Annuitätendarlehen bleibt deine Rate konstant. Zu Beginn zahlst du mehr Zinsen, weniger Tilgung. Später wird es umgekehrt. Das ist sicher und planbar.

Beim Tilgungsdarlehen bleibt die Tilgung konstant - aber die Zinsen sinken. Das bedeutet: Deine Gesamtrate fällt monatlich. Klingt gut? Nicht unbedingt. Am Anfang ist die Rate deutlich höher. Bei 200.000 €, 4 % Zins und 3 % Tilgung: Bei Annuität 1.166 €, bei Tilgungsdarlehen 1.833 €. Das ist fast 700 € mehr pro Monat. Die meisten Menschen können das nicht stemmen.

Daher ist das Annuitätendarlehen die bessere Wahl - außer du hast ein sehr hohes Einkommen und willst schnell schuldenfrei sein. Selbst dann ist es riskant: Wenn du später weniger verdienst, hast du keine Spielräume mehr.

Die häufigsten Fehler bei der Tilgung

Laut dem Bundesverband deutscher Banken machen 90 % der Kreditnehmer mindestens einen dieser Fehler:- 47 % unterschätzen Nebenkosten: Notar, Grunderwerbsteuer, Makler, Renovierung - das kann 10-15 % des Kaufpreises ausmachen. Wenn du alles auf den Kredit packst, hast du keinen Puffer mehr.

- 33 % ignorieren Sondertilgungen: Die meisten Verträge erlauben jährlich 5-10 % Sondertilgung. Nutze sie! Jedes Jahr 5.000 € extra zahlen, spart dir 5-7 Jahre Laufzeit und zehntausende Zinsen.

- 28 % wählen zu hohe Tilgung: Sie denken: „Ich bin jung, stark, ich schaffe das.“ Doch Arbeitslosigkeit, Krankheit, Scheidung - das passiert. Wer mit 5 % tilgt, hat keine Luft mehr.

Ein realer Fall aus ImmobilienScout24: Ein 35-Jähriger kauft für 250.000 €, wählt 3,5 % Tilgung bei 3,8 % Zins - Laufzeit 25 Jahre. Jedes Jahr legt er 5 % als Sondertilgung nach. Nach 15 Jahren ist er schuldenfrei. Ohne Sondertilgung wäre es 27 Jahre gewesen. Er hat 12.000 € Zinsen gespart - und hat jetzt seine Miete sparen können.

Was sagt der Markt heute?

2023 ist ein Wendepunkt. Vor fünf Jahren war 2 % Tilgung normal. Heute ist 3 % die Mindestanforderung. Der Immobilienverband IVD berichtet: 67 % aller neuen Kredite haben eine Tilgung von mindestens 3 %. Das ist ein Sprung von 28 % im Jahr 2020.Warum? Weil die Zinsen höher sind. Die EZB hat den Leitzins angehoben. 10-jährige Festzinsen liegen bei 3,95 %. Bei solchen Zinsen ist es sinnvoll, mehr zurückzuzahlen - sonst wächst die Schuld über die Zinsbindung hinaus.

Die Bundesregierung prüft sogar eine steuerliche Förderung für Tilgungsraten über 3 %. Das könnte 2026 kommen. Wer jetzt mehr tilgt, könnte später von dieser Regelung profitieren.

Was solltest du jetzt tun?

1. Berechne dein verfügbares Einkommen. Was bleibt nach Miete, Versicherungen, Lebenshaltung übrig?2. Setze eine Obergrenze von 35 %. Das ist deine maximale Kreditrate.

3. Rechne den Zinsanteil aus. Nutze einen einfachen Kreditrechner - Interhyp oder Dr. Klein sind verlässlich.

4. Subtrahiere Zinsen von der Rate. Was bleibt, ist deine Tilgung.

5. Prüfe, ob die Tilgung zwischen 2 und 3,5 % liegt. Wenn nicht, passe Kreditsumme oder Laufzeit an.

6. Plan einen Puffer von 0,5 %. Für unerwartete Kosten.

7. Nutze Sondertilgungen. Jedes Jahr. Selbst wenn es nur 1.000 € sind.

8. Vermeide 1 % Tilgung. Das ist kein Plan - das ist ein Risiko.

Die Tilgungsrate ist kein Wert, den du einmal festlegst und vergisst. Sie ist ein Werkzeug - und wie jedes Werkzeug, muss es richtig eingesetzt werden. Wer sie versteht, baut nicht nur ein Haus - er baut sich eine finanzielle Zukunft.

Wie hoch sollte die Tilgungsrate bei einem Immobilienkredit sein?

Die optimale Tilgungsrate liegt zwischen 2 % und 3,5 %. Zu niedrig (unter 2 %) führt zu langen Laufzeiten und hohen Zinskosten. Zu hoch (über 4 %) belastet deine Liquidität und gefährdet deine finanzielle Sicherheit bei unerwarteten Ausgaben. Die durchschnittliche Tilgungsrate in Deutschland lag 2023 bei 3,2 %.

Was ist der Unterschied zwischen Annuitätendarlehen und Tilgungsdarlehen?

Beim Annuitätendarlehen bleibt die monatliche Rate konstant - Zinsen und Tilgung verändern sich, aber die Summe bleibt gleich. Das ist die Standardform in Deutschland. Beim Tilgungsdarlehen bleibt die Tilgung konstant, die Zinsen sinken - die Gesamtrate fällt daher monatlich. Der Nachteil: Die Anfangsraten sind deutlich höher, was für viele untragbar ist. Nur etwa 3 % der Kredite laufen als Tilgungsdarlehen.

Kann ich meine Tilgungsrate später erhöhen?

Ja, fast alle Kreditverträge erlauben Sondertilgungen - meist bis zu 10 % pro Jahr. Du kannst auch nach Ablauf der Zinsbindung eine neue Tilgungsrate vereinbaren. Wenn du mehr verdienst oder die Zinsen sinken, ist eine Erhöhung sinnvoll. Aber: Du kannst die Tilgung nicht einfach nach unten korrigieren, ohne Strafen zu riskieren.

Warum ist eine Tilgung von 1 % problematisch?

Eine Tilgung von 1 % bedeutet, dass du nach 10 Jahren noch fast 90 % deiner ursprünglichen Schulden hast. Nach Ablauf der Zinsbindung stehst du vor einer neuen Finanzierung - mit möglicherweise deutlich höheren Zinsen. Die Deutsche Bundesbank und BaFin warnen ausdrücklich: Tilgungsraten unter 1 % gelten als nicht ausreichend, es sei denn, du nutzt regelmäßig Sondertilgungen.

Welche Rechner sind vertrauenswürdig für die Tilgungsrechnung?

Verlässliche Rechner bieten Interhyp, Dr. Klein und die Sparkassen. Die Stiftung Warentest hat 2023 geprüft: 38 % der Immobilienkäufer nutzten den Interhyp-Rechner, 29 % den Dr. Klein-Rechner. Beide berücksichtigen Zinsbindung, Nebenkosten und Sondertilgung. Vermeide einfache Online-Rechner, die nur Zins und Tilgung addieren - sie ignorieren die tatsächliche Zinsrechnung.

Kommentare

Alwin Ertl November 1, 2025

Die Empfehlung von 2,5 bis 3,5 % Tilgung ist sachlich korrekt, aber wer hat schon ein Einkommen, das das erlaubt? In Berlin oder München reicht es gerade mal für die Miete, geschweige denn für eine Immobilie mit 4 % Tilgung. Die Banken verkaufen das als Planungssicherheit, aber die Realität ist: Wer heute eine Immobilie kauft, kauft sich eine Lebensversicherung mit 30 Jahren Laufzeit und keinem Ausstieg.

Ich kenne drei Familien, die nach fünf Jahren ihre Häuser verkaufen mussten, weil die Zinsen stiegen und die Tilgung nicht mehr ging. Keiner hat sie gewarnt.

cornelius murimi November 2, 2025

3,2 % Durchschnitt? Ach wirklich? Und wer hat das gemessen? Die Banken, die mit jedem Kredit Geld verdienen? Die Bundesbank hat keine Ahnung von Menschen, die mit 2.000 € im Monat auskommen müssen. Die empfehlen 3 %, aber wenn du mal krank wirst, dann ist die Tilgung dein größtes Problem. Ich hab mal einen Kreditberater gefragt, warum er nicht 1 % empfiehlt – der hat gelacht und gesagt: Weil dann der Kunde nicht stirbt, bevor er alles abbezahlt hat.

Das ist kein Finanzplan, das ist eine Lebensstrafe mit Zinsen.

Heidi Floyd November 2, 2025

Ich hab vor zwei Jahren gekauft – mit 2,8 % Tilgung und jährlich 5 % Sondertilgung. Nach 18 Monaten bin ich schon 18.000 € weiter – und hab immer noch 1.500 € monatlich für andere Dinge. 😊

Der Tipp mit dem Puffer von 0,5 % ist goldwert. Ich hab extra 100 € weniger Tilgung genommen, damit ich bei der Heizung nicht pleite gehe. Hat super funktioniert!

Stefan Rothaug November 2, 2025

Es ist bemerkenswert, wie tiefgreifend die wirtschaftliche Bildung in der Bevölkerung vernachlässigt wird. Die vorliegende Analyse stellt keine bloße mathematische Übung dar, sondern eine existenzielle Entscheidung über die Zukunftsfähigkeit eines Haushalts. Die Empfehlung, die Tilgungsrate nicht über 4 % zu setzen, ist nicht nur konservativ – sie ist ethisch verantwortungsvoll.

Ein Kredit ist kein Konsumgut, sondern ein langfristiger Vertrag mit der eigenen Lebensplanung. Wer 1 % tilgt, verhält sich nicht als Investor, sondern als Spekulant – und verlagert das Risiko auf zukünftige Generationen, auf die Zinsentwicklung und auf die Unwägbarkeiten des Arbeitsmarktes.

Die Nutzung von Sondertilgungen ist kein Bonus, sondern eine Pflicht. Wer sie nicht nutzt, verschenkt nicht nur Zinsen, sondern auch die Möglichkeit, seine Freiheit zu erwerben. Die Bundesregierung sollte nicht nur steuerliche Anreize prüfen – sie sollte eine nationale Aufklärungskampagne starten, die diese Zusammenhänge verständlich macht. Denn wer eine Immobilie kauft, kauft nicht nur vier Wände – er kauft seine Unabhängigkeit. Und die verdient Respekt – nicht nur durch Zahlen, sondern durch Weisheit.