Stellen Sie sich vor: Der Notartermin ist vorbei, der Kaufvertrag für die neue Traumimmobilie liegt vor. Doch kurz vor der finalen Zahlung taucht ein Problem auf - das Geld kommt nicht rechtzeitig auf dem Konto des Verkäufers an. Plötzlich werden Paragraphen relevant, über die man beim ersten Gespräch kaum nachgedacht hat: Verzugszinsen sind gesetzlich vorgeschriebene Zinsen, die bei verspäteter Zahlung fällig werden, um den Gläubiger für den Ausfall zu entschädigen. Und noch gefährlicher für den Käufer: Die Vertragsstrafe ist eine vertraglich vereinbarte Pauschalsumme, die bei Verletzung von Pflichten gezahlt werden muss. Viele Käufer unterschätzen diese Risiken bis zur Unterschrift. Doch genau hier liegen oft die größten Hebel für Verhandlungen. Wer versteht, wie diese Mechanismen funktionieren, kann nicht nur Kosten vermeiden, sondern auch seine Position stärken.

Kernpunkte auf einen Blick

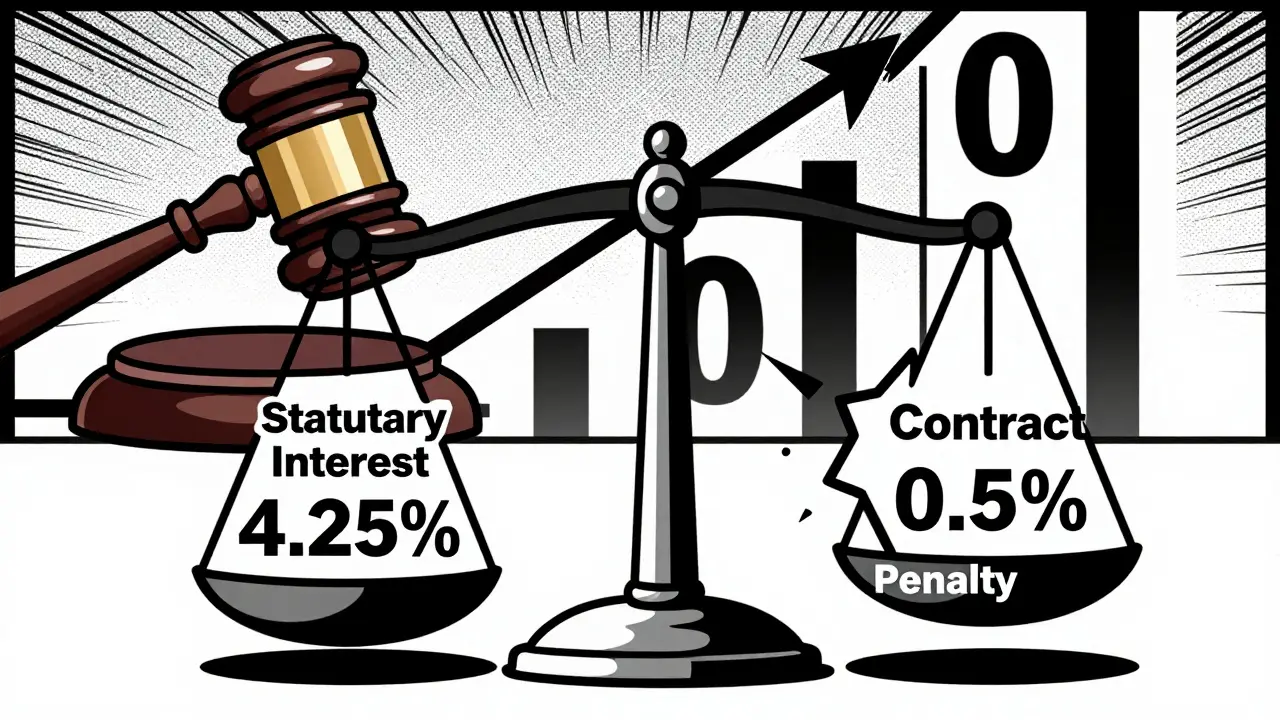

- Verzugszinsen sind gesetzlich geregelt (§ 288 BGB) und betragen aktuell für Privatpersonen 4,25 % (Stand 2023/2024), für Gewerbetreibende 8,25 %.

- Vertragsstrafen sind frei verhandelbar, aber gerichtlich anfechtbar, wenn sie unangemessen hoch sind (Obergrenze ca. 0,5 % pro Tag).

- Beide Ansprüche dürfen nicht kumuliert werden; der Verkäufer muss sich für einen Weg entscheiden.

- Vereinbarungen, die unter das gesetzliche Minimum gehen, sind unwirksam.

- Nachweisbare Mehrschäden (z. B. teurere Kredite) können zusätzlich geltend gemacht werden.

Was sind Verzugszinsen und warum zählen sie?

Verzugszinsen sind kein Strafinstrument im eigentlichen Sinne, sondern dienen dem Ausgleich. Wenn Sie als Käufer die Kaufpreiszahlung versäumen, erleidet der Verkäufer einen Schaden - er kann das Geld nicht investieren oder eigene Schulden tilgen. Das Gesetz gibt diesem Schaden eine konkrete Form. Gemäß Bürgerlichem Gesetzbuch (BGB) ist das deutsche Zivilgesetzbuch, das private Rechtsbeziehungen regelt., insbesondere § 288 Abs. 1, beträgt der Satz für Verbraucher fünf Prozentpunkte über dem Basiszinssatz der Europäischen Zentralbank. Da der Basiszinssatz lange Zeit negativ war (-0,75 %), ergab sich ein effektiver Satz von 4,25 %. Für gewerbliche Transaktionen gilt § 288 Abs. 2 BGB mit neun Prozentpunkten Aufschlag, also 8,25 %.

Warum ist das wichtig? Weil diese Zinsen automatisch laufen, sobald die Frist abgelaufen ist. Es bedarf keiner Mahnung, sofern der Vertrag eine klare Fälligkeit festlegt. Ein Beispiel macht es deutlich: Bei einem Kaufpreis von 500.000 Euro und einer Verspätung von 30 Tagen zahlen Sie (500.000 × 4,25 % × 30) / 365 = 1.746,58 Euro. Das ist kein Kleingeld. Noch gravierender wird es bei gewerblichen Käufen: Bei einer Million Euro und 60 Tagen Verzug summieren sich die Kosten auf über 13.500 Euro. Diese Zahlen zeigen, warum präzise Zahlungsfristen im Notarvertrag entscheidend sind.

Vertragsstrafen: Frei verhandelbar, aber mit Grenzen

Im Gegensatz zu den starren Verzugszinsen bieten Vertragsstrafen Spielraum. Beide Parteien können im Vorfeld vereinbaren, welche Summe bei Verspätung fällig wird. Hier lauert jedoch eine Falle. Der Bundesgerichtshof (BGH) hat in mehreren Urteilen klargestellt, dass solche Klauseln nicht willkürlich sein dürfen. Eine pauschale Strafe von mehr als 0,5 % des Kaufpreises pro Verzugstag gilt regelmäßig als unangemessen und ist damit unwirksam. Prof. Dr. Markus Fischer von der LMU München warnt davor, dass Sätze, die 5 % des Kaufpreises pro Monat überschreiten, sofort angefochten werden können.

In der Praxis sehen wir oft folgende Szenarien: Verkäufer wollen sich absichern und fordern hohe Tagesstrafen. Käufer versuchen, diese komplett auszuschließen. Beides ist riskant. Ein ausgewogener Ansatz, den Experten wie Prof. Dr. Anja Schmidt empfehlen, ist eine Staffelung: 0,1 % für die ersten zehn Tage, steigend auf 0,3 % ab dem elften Tag. Dies spiegelt wider, dass kleine Verzögerungen oft harmlos sind, während längere Ausfälle echte Probleme verursachen. In 73 % der analysierten Verträge entspricht dieser Ansatz der Marktrealität. Wichtig: Eine Vertragsstrafe ersetzt den Schadensersatzanspruch nur dann vollständig, wenn dies explizit so vereinbart wurde. Andernfalls bleibt der Verkäufer auf weiteren Nachweisen bestehen.

Das große Dilemma: Kumulation ist verboten

Eines der häufigsten Missverständnisse betrifft die Kombination beider Instrumente. Können Verkäufer sowohl Verzugszinsen als auch Vertragsstrafen verlangen? Nein. Der BGH hat in seinem Urteil vom November 2021 (Az. VII ZR 210/20) eindeutig festgestellt: Es gilt das Prinzip der Alternative. Der Gläubiger muss sich entscheiden, welchen Anspruch er durchsetzt. Warum ist diese Unterscheidung kritisch? Weil die Beweislast unterschiedlich ist. Bei Verzugszinsen greift die Vermutung des Mindestschadens - der Verkäufer muss nichts weiter beweisen. Bei einer Vertragsstrafe hingegen kann der Käufer geltend machen, dass sie unverhältnismäßig hoch ist, und verlangt eine Herabsetzung. Umgekehrt kann der Verkäufer bei nachgewiesenen hohen Schäden (z. B. entgangene Mieteinnahmen oder teurere Refinanzierung) auf den höheren Betrag hinauslaufen.

Achten Sie darauf, dass Ihr Vertrag klar definiert, welcher Mechanismus primär greifen soll. Oft wird die Vertragsstrafe als „Schadensersatzpauschale“ formuliert, um rechtliche Unsicherheiten zu minimieren. Vergessen Sie nicht: Auch wenn Sie keine Vertragsstrafe vereinbaren, gelten die gesetzlichen Verzugszinsen immer noch. Ein Ausschluss ist nur möglich, wenn er sehr sorgfältig formuliert ist und nicht gegen gute Sitten verstößt - was bei Immobilientransaktionen fast unmöglich ist.

Nachweisbare Schäden: Das X-Faktor-Risiko

Sowohl Verzugszinsen als auch Vertragsstrafen decken oft nicht den gesamten tatsächlichen Schaden ab. RA Dr. Thomas Dalmer betont, dass diese Beträge nur ein Minimum darstellen. Stellen Sie sich vor: Der Verkäufer hatte einen günstigen Kredit, den er wegen Ihrer Verspätung nicht zurückzahlen konnte. Stattdessen nimmt er einen teureren Anschlusskredit mit 0,5 % mehr Zinsen auf 300.000 Euro. Über sechs Monate ergibt das einen zusätzlichen Schaden von 750 Euro. Diesen Betrag kann der Verkäufer zusätzlich zu den Verzugszinsen einklagen, solange er ihn lückenlos dokumentiert.

Dieses Risiko wird oft unterschätzt. In einem Fall aus der Fachzeitschrift 'Immobilienrecht aktuell' musste ein Käufer genau diesen Mehrschaden tragen, weil er annahm, die gesetzlichen Zinsen würden alles abdecken. Tipp für Käufer: Klären Sie im Vorfeld, ob der Verkäufer akute Liquiditätsprobleme hat. Wenn ja, ist jede Minute Verspätung teuer. Für Verkäufer bedeutet das: Dokumentieren Sie alle finanziellen Engpässe, die direkt auf den Zahlungsverzug zurückzuführen sind. Bankunterlagen, Kreditverträge und E-Mails mit Darlehensgebern sind hier Ihre besten Freunde.

Strategien für die Verhandlung am Tisch

Wie verhandelt man nun effektiv? Beginnen Sie früh. Nicht erst beim Notar, sondern schon in der Angebotsphase. Käufer sollten versuchen, die Fristen realistisch zu gestalten. Oft scheitert die Zahlung nicht an Böswilligkeit, sondern an bürokratischen Hürden der Banken. Vereinbaren Sie daher Pufferzeiten oder gestaffelte Zahlungen, wo möglich. Versuchen Sie nicht, Verzugszinsen unter das gesetzliche Minimum zu drücken - § 288 Abs. 6 BGB erklärt solche Vereinbarungen für unwirksam. Stattdessen fokussieren Sie sich auf die Vertragsstrafe.

Ein guter Kompromiss ist die Einführung einer Karenzzeit. Zum Beispiel: Die ersten drei Tage Verspätung sind straffrei. Danach greift die Vertragsstrafe. Das zeigt Flexibilität und berücksichtigt technische Störungen. Verkäufer sollten darauf bestehen, dass die Vertragsstrafe als vollständige Schadensersatzpauschale gilt, um spätere Auseinandersetzungen über Mehrschäden zu vermeiden. Achten Sie auch auf die Formulierung: Statt „Vertragsstrafe“ nutzen Sie besser den Begriff „Pauschalierter Schadensersatz“. Das wirkt weniger strafend und ist vor Gericht oft robuster. Schließlich: Lassen Sie sich von einem spezialisierten Immobilienanwalt prüfen, bevor Sie unterschreiben. Die Investition in Rechtssicherheit zahlt sich bei Millionen-Transaktionen immer aus.

| Merkmal | Verzugszinsen | Vertragsstrafe |

|---|---|---|

| Rechtsgrundlage | Gesetzlich (§ 288 BGB) | Frei vereinbar (§§ 339 ff. BGB) |

| Höhe (Privat) | 4,25 % p.a. (aktuell) | Individuell, max. ca. 0,5 %/Tag |

| Höhe (Gewerbe) | 8,25 % p.a. (aktuell) | Individuell, oft höher |

| Beweislast | Keine (Mindestschaden vermutet) | Gläubiger muss Höhe begründen |

| Anpassbarkeit | Nach oben möglich, nach unten unwirksam | Vollständig verhandelbar |

| Kumulation | Nicht gleichzeitig mit Vertragsstrafe möglich | |

Fazit: Wissen ist Macht

Die Regelungen zu Vertragsstrafen und Verzugszinsen sind komplex, aber beherrschbar. Es geht nicht darum, den anderen Teil zu übervorteilen, sondern Fairness und Sicherheit für beide Seiten zu schaffen. Käufer müssen die finanziellen Risiken ihrer Zahlungsunfähigkeit kennen. Verkäufer müssen ihre Ansprüche korrekt formulieren, um sie später durchsetzen zu können. Nutzen Sie die aktuellen Zinsdaten der Deutschen Bundesbank und orientieren Sie sich an der BGH-Rechtsprechung. So vermeiden Sie böse Überraschungen nach der Unterschrift. Im Zweifel: lieber jetzt verhandeln als später verklagen.

Wie hoch sind die aktuellen Verzugszinsen im Immobilienkauf?

Für private Transaktionen betragen sie 4,25 % pro Jahr (Stand 2023/2024), basierend auf einem Basiszinssatz von -0,75 % plus 5 Prozentpunkte gemäß § 288 Abs. 1 BGB. Für gewerbliche Käufe liegen sie bei 8,25 % pro Jahr (§ 288 Abs. 2 BGB). Diese Werte ändern sich halbjährlich mit den Entscheidungen der EZB.

Kann ich Verzugszinsen im Vertrag ausschließen?

Nein, nicht vollständig. § 288 Abs. 6 BGB verbietet Vereinbarungen, die unter das gesetzliche Minimum gehen. Solche Klauseln sind unwirksam. Sie können jedoch höhere Sätze vereinbaren oder stattdessen eine Vertragsstrafe definieren, die als Schadensersatzpauschale dient.

Darf der Verkäufer sowohl Verzugszinsen als auch Vertragsstrafe verlangen?

Nein. Der BGH hat klargestellt, dass diese beiden Ansprüche nicht kumuliert werden dürfen. Der Gläubiger muss sich für einen Weg entscheiden. Meist wählt er denjenigen, der den höheren Ertrag verspricht oder leichter durchzusetzen ist.

Was passiert, wenn die Vertragsstrafe zu hoch ist?

Der Schuldner kann die Herabsetzung der Vertragsstrafe gerichtlich beantragen (§ 343 BGB). Als Richtwert gilt, dass Sätze von mehr als 0,5 % des Kaufpreises pro Verzugstag oder 5 % pro Monat als unangemessen angesehen werden und oft reduziert werden.

Muss ich bei Verzugszinsen einen konkreten Schaden nachweisen?

Nein. Verzugszinsen gelten als pauschaler Ersatz für den Mindestschaden. Der Verkäufer muss keinen spezifischen Verlust beweisen. Allerdings kann er darüber hinausgehende Schäden (wie teurere Kredite) separat geltend machen, wenn er diese konkret nachweist.