Wer heute in Deutschland ein Haus baut oder saniert, steht vor einer klaren Entscheidung: Wie viel Geld will ich für Energieeffizienz ausgeben? Die Antwort liegt oft in den Förderprogrammen des Staates. Für das Jahr 2025 hat sich die Landschaft verändert. Es geht nicht mehr nur darum, ob Sie gefördert werden, sondern wie gut Ihr Projekt ist. Die Zeiten der einfachen Zuschüsse sind vorbei. Stattdessen dominieren Kredite mit Tilgungszuschüssen und strenge technische Vorgaben.

Die zentrale Frage lautet: Lohnt sich der Aufwand für komplexe Anträge gegen die hohen Fördersummen? Bei aktuellen Baukosten von über 3.000 Euro pro Quadratmeter kann eine Förderung von bis zu 150.000 Euro pro Wohneinheit den Unterschied zwischen Profitabilität und Verlust machen. Doch die Hürden sind hoch. Wer hier falsch plant, verliert bares Geld - oder bekommt gar nichts.

Kernbotschaften zur Förderung 2025

- KfW bleibt der Hauptakteur: Die Programme 297/298 (Neubau) und 263/264 (Sanierung) bieten Kredite bis zu 150.000 Euro pro Wohneinheit.

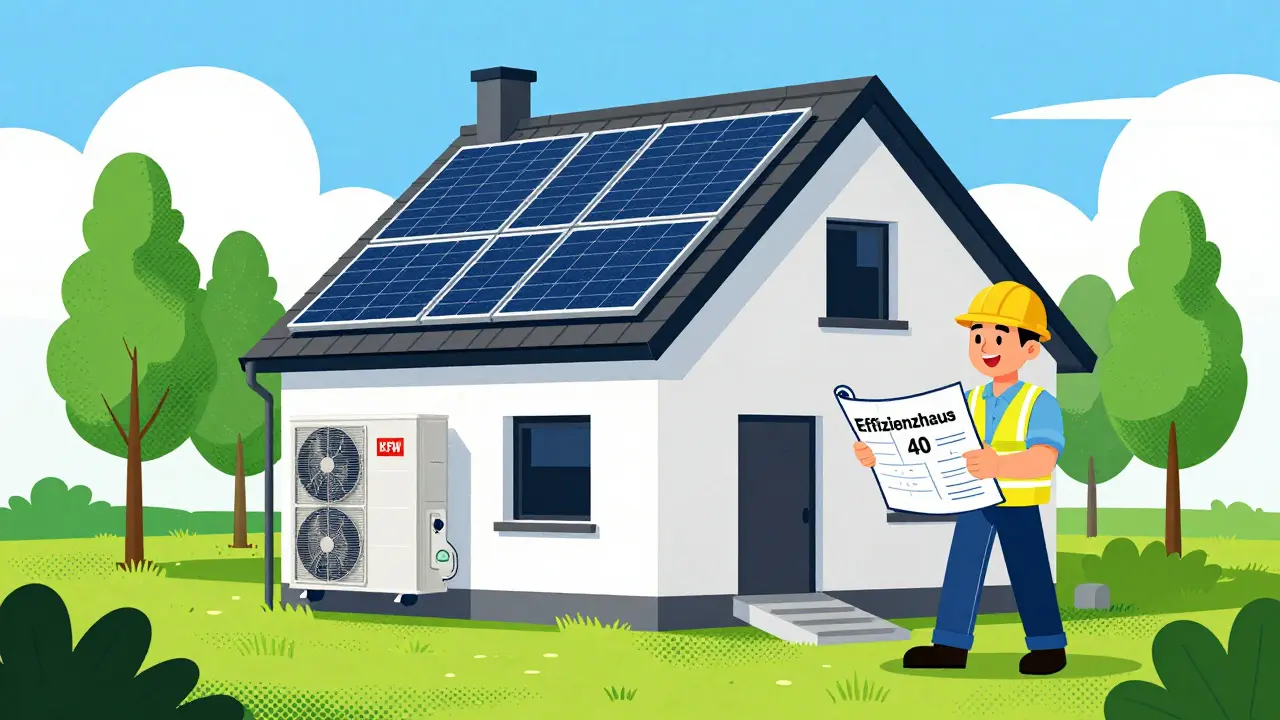

- Effizienzhaus 40 ist Standard: Für maximale Förderung muss das Gebäude nur 40 % der Energie eines Referenzgebäudes verbrauchen.

- QNG-Zertifikat erforderlich: Ein Nachhaltigkeitsnachweis ist nötig, um die höchsten Tilgungszuschüsse zu erhalten.

- Frühzeitiger Antrag entscheidend: Fördermittel sind budgetiert und können erschöpft sein; rückwirkende Anträge werden abgelehnt.

- Keine Öl- oder Gasheizungen: Nur erneuerbare Energien wie Wärmepumpen sind förderfähig.

Die wichtigsten KfW-Programme im Detail

Wenn wir über staatliche Unterstützung sprechen, meinen wir fast immer die Kreditanstalt für Wiederaufbau (KfW). Sie ist das Rückgrat der deutschen Bauförderung. Für 2025 und 2026 hat die Bundesregierung die Mittel deutlich aufgestockt. Insgesamt stehen 1,1 Milliarden Euro für klimafreundlichen Neubau bereit. Das ist ein Signal: Der Staat will den CO₂-Ausstoß im Gebäudesektor drücken.

Doch welche Programme gibt es genau? Hier sind die drei Säulen, die Sie kennen müssen:

1. Klimafreundlicher Neubau Wohngebäude (Programm 297/298)

Dies ist das Flaggschiff für Neubauten. Es richtet sich an Eigenheimbauer, aber auch an Investoren, die Mehrfamilienhäuser errichten. Die Bedingungen sind streng:

- Effizienzhaus-Standard 40: Ihr Haus darf maximal 40 % der Primärenergie verbrauchen, die ein vergleichbares Referenzgebäude nach dem Gebäudeenergiegesetz (GEG) benötigen würde.

- Heiztechnik: Nur erneuerbare Energien sind erlaubt. Das bedeutet Wärmepumpen, Solarthermie oder Brennstoffzellen. Öl- und Gaskessel fliegen raus. Auch Biomasse ist hier ausgeschlossen.

- Fördervolumen: Bis zu 150.000 Euro Kredit pro Wohneinheit. Der effektive Jahreszins beginnt bei etwa 2,23 %.

- Nachhaltigkeitsnachweis: Um die volle Förderung zu erhalten, brauchen Sie ein QNG-Zertifikat (Qualität Nachhaltiges Bauen). Dieses Zertifikat bestätigt, dass neben Energie auch ökologische, ökonomische und soziale Kriterien erfüllt sind.

2. Energetische Sanierung Bestandsgebäude (Programm 263/264)

Haben Sie kein neues Haus, sondern wollen Ihr Altbau modernisieren? Dann schauen Sie auf dieses Programm. Es funktioniert ähnlich wie das Neubau-Programm, konzentriert sich aber auf Maßnahmen wie Dämmung, Fenstertausch und neue Heizungsanlagen.

- Kreditvolumen: Bis zu 150.000 Euro pro Wohneinheit.

- Tilgungszuschuss: Je nach erreichter Effizienzstufe erhalten Sie einen Zuschuss von 15 % bis 45 %, den Sie nicht zurückzahlen müssen.

- Voraussetzung: Auch hier gilt: Effizienzhaus-Standard erreichen und erneuerbare Energien nutzen.

3. Klimafreundlicher Neubau im Niedrigpreissegment (KNN)

Eines der neuen Programme, gestartet im Oktober 2024, ist speziell auf bezahlbaren Wohnraum ausgelegt. Es soll verhindern, dass nur reiche Käufer von der Förderung profitieren. Das Programm ist befristet und hat ein Budget von einer Milliarde Euro für 2025. Es setzt voraus, dass das Gebäude über den gesetzlichen Mindeststandard (EH 55) hinausgeht und im Lebenszyklus so effizient ist wie ein EH 40-Haus.

| Merkmal | Programm 297/298 (Neubau) | Programm 263/264 (Sanierung) | KNN (Niedrigpreis) |

|---|---|---|---|

| Zielgruppe | Eigenheime & Mehrfamilienhäuser | Besitzer von Bestandsimmobilien | Gemeinnützige & Private im niedrigen Preissegment |

| Max. Kredit/Wohnung | 150.000 € | 150.000 € | Individuell (Budgetabhängig) |

| Effizienzhaus-Standard | EH 40 | EH 40 bis EH 70 | Mind. EH 55 (CO₂-Wirkung EH 40) |

| Heiztechnik | Nur Erneuerbare | Nur Erneuerbare | Nur Erneuerbare |

| Nachhaltigkeitsnachweis | QNG-PLUS/PREMIUM für Maximalförderung | Optional für höhere Zuschüsse | Empfohlen |

Das QNG-Zertifikat: Warum es jetzt wichtig ist

Vielleicht haben Sie schon gehört, dass die alte „Bauweise nach Passivhaus-Standard“ als alleiniges Kriterium nicht mehr reicht. Seit 2025 spielt das QNG-Zertifikat (Qualität Nachhaltiges Bauen) eine zentrale Rolle. Es wird von akkreditierten Stellen ausgestellt und bewertet Ihr Haus ganzheitlich.

Warum ist das so? Weil der Staat nicht nur Energie sparen will, sondern auch Ressourcen schonen und soziale Aspekte berücksichtigen möchte. Das Zertifikat prüft:

- Ökologie: Werden recyclingfähige Materialien verwendet? Ist das Grundstück versiegelt?

- Ökonomie: Sind die Betriebskosten langfristig tragbar?

- Soziales: Gibt es barrierefreie Zugänge? Ist die Nachbarschaftsstruktur gefördert?

Ohne dieses Zertifikat bekommen Sie zwar noch einen Kredit, aber nicht den maximalen Tilgungszuschuss. Experten schätzen, dass die Kosten für die Zertifizierung bei etwa 1.500 bis 3.000 Euro liegen. Im Vergleich zu einem möglichen Tilgungszuschuss von bis zu 37.500 Euro ist diese Investition jedoch schnell amortisiert. Dr. Markus Säring, Energieberater, betont: „Die technischen Anforderungen sind anspruchsvoll, aber mit frühzeitiger Planung absolut machbar.“

BAFA-Zuschüsse: Die Alternative für Einzelmaßnahmen

Nicht jeder will oder kann ein komplettes Haus neu bauen oder sanieren. Manchmal reicht es, die Heizung auszutauschen oder die Dachdämmung zu verbessern. Hier kommt das Bundesamt für Wirtschaft und Ausfuhrkontrolle (BAFA) ins Spiel.

Im Gegensatz zur KfW vergibt das BAFA keine Kredite, sondern direkte Zuschüsse. Das bedeutet: Kein Darlehen, keine Zinsen, einfach Geld zurück vom Staat. Allerdings gibt es eine wichtige Regel: Sie können KfW-Kredite und BAFA-Zuschüsse für dieselbe Maßnahme nicht kombinieren. Sie müssen sich entscheiden.

Wann lohnt sich BAFA?

- Wenn Sie nur einzelne Komponenten austauschen (z.B. neue Fenster).

- Wenn Sie keinen Kredit aufnehmen möchten.

- Wenn das Projekt zu klein für ein großes KfW-Programm ist.

Ein klassisches Beispiel: Sie tauschen Ihre alte Ölheizung gegen eine Wärmepumpe. Dafür können Sie beim BAFA einen Zuschuss beantragen. Wenn Sie hingegen das ganze Haus dämmen und gleichzeitig die Heizung wechseln, ist der Weg über die KfW meist günstiger, da die Summen höher sind.

Der Antrag: So vermeiden Sie häufige Fehler

Die größte Falle bei der Förderung ist der Zeitpunkt. Viele Bauherren denken: „Ich baue erst mal und stelle dann den Antrag.“ Das ist ein fataler Fehler. Die KfW zahlt nicht rückwirkend. Der Antrag muss vor Baubeginn gestellt werden. Sobald der Spatenstich erfolgt, ist die Tür für viele Programme geschlossen.

Hier sind die Schritte, die Sie einhalten müssen:

- Energieberater einschalten: Für KfW-Programme ist ein anerkannter Energieberater (HWB-Sachverständiger) verpflichtend. Er erstellt den Vorhabensberatungsnachweis.

- Antrag bei der Bank stellen: Sie reichen den Antrag nicht direkt bei der KfW ein, sondern bei Ihrem Hausbankinstitut. Diese leitet ihn weiter.

- Genehmigung abwarten: Erst wenn Sie die Zusage der KfW haben, dürfen Sie mit den Bauarbeiten beginnen.

- Nachweis führen: Nach Fertigstellung müssen Sie nachweisen, dass Sie die vereinbarten Standards erreicht haben (z.B. durch Messprotokolle der Heizung).

Laut einer Studie der Mia Makler GmbH dauern die Vorbereitungen durchschnittlich 6 bis 8 Wochen. Rechnen Sie also genug Zeit ein. Besonders kritisch ist die Dokumentation der energetischen Kennwerte. Hier scheitern viele Anträge an unklaren Berechnungen des Transmissionswärmeverlusts.

Regionale Zusatzförderungen: Das Sahnehäubchen

Die Bundesprogramme sind nur die Basis. Jedes Bundesland hat eigene Programme, die Sie zusätzlich nutzen können. Das nennt man „Stapelbarkeit“. Mit cleverer Kombination sind bis zu 200.000 Euro Förderung pro Wohneinheit möglich.

Beispiele aus der Praxis:

- Bayern: Das Programm „Bauen und Kaufen mit Familienzuwachs“ bietet zusätzliche Zuschüsse für Familien mit Kindern.

- Baden-Württemberg: Die „Wohnen mit Klimaprämie“ fördert energetisch hochwertige Neubauten mit direkten Landesmitteln.

- Nordrhein-Westfalen: Hier gibt es spezielle Programme für die Sanierung von Altstadtsanierungsgebieten.

Informieren Sie sich unbedingt bei Ihrer lokalen Energieagentur oder der zuständigen Bezirksregierung. Oft sind diese regionalen Mittel schneller erschöpft als die bundesweiten KfW-Mittel.

Ausblick: Was ändert sich in Zukunft?

Die Förderlandschaft ist dynamisch. Für 2026 plant die KfW eine Anpassung der Effizienzhaus-Stufen. Es wird wahrscheinlich noch strenger. Die Mindestanforderung für das KNN-Programm könnte auf Effizienzhaus 35 angehoben werden. Das Ziel der Bundesregierung ist klar: Bis 2045 soll Deutschland klimaneutral sein. Der Gebäudesektor trägt dazu bei, indem er seine Emissionen drastisch senkt.

Experten wie Prof. Dr. Anja Meier von der TU München sehen die aktuellen Vorgaben als Realistisch, warnen aber vor Überforderung kleiner Bauherren. Die Deutsche Bank Research prognostiziert, dass die Fördermittel bis 2027 auf jährlich 1,5 Milliarden Euro ansteigen werden. Wer jetzt handelt, profitiert von den aktuellen, noch etwas moderaten Standards. Wer wartet, muss später möglicherweise mehr investieren, um die gleichen Ziele zu erreichen.

Kann ich KfW-Kredit und BAFA-Zuschuss kombinieren?

Nein, für dieselbe Maßnahme ist eine Kombination nicht erlaubt. Sie müssen sich entweder für den KfW-Kredit mit Tilgungszuschuss oder den direkten BAFA-Zuschuss entscheiden. Eine strategische Auswahl ist ratsam: Bei Gesamtprojekten (Neubau/Sanierung) ist die KfW meist vorteilhafter, bei Einzelmaßnahmen oft das BAFA.

Was kostet ein QNG-Zertifikat?

Die Kosten liegen typischerweise zwischen 1.500 und 3.000 Euro, abhängig von der Größe und Komplexität des Projekts. Da das Zertifikat jedoch notwendig ist, um die maximalen Tilgungszuschüsse (bis zu 37.500 Euro) zu erhalten, zahlt sich die Investition fast immer aus.

Darf ich noch eine Gasheizung installieren, wenn ich KfW-Förderung will?

Nein. Für die Programme 297/298 und 263/264 sind ausschließlich erneuerbare Energien zulässig. Dazu gehören Wärmepumpen, Solarthermie und Fernwärme (unter bestimmten Bedingungen). Öl-, Gas- und reine Biomasseheizungen sind ausgeschlossen.

Wie lange dauert der Förderantrag?

Von der ersten Beratung bis zur Zusage sollten Sie mit 6 bis 8 Wochen rechnen. Der Antrag muss vor Baubeginn gestellt werden. Planen Sie daher frühzeitig mit einem Energieberater und Ihrer Bank.

Ist die Förderung auch für Mieterhäuser interessant?

Ja, absolut. Investoren können die KfW-Programme ebenfalls nutzen. Die Förderung erfolgt pro Wohneinheit. Bei Mehrfamilienhäusern summieren sich die Beträge schnell. Wichtig ist hier besonders der QNG-Nachweis, um die Rentabilität des Objekts langfristig zu sichern.

Was passiert, wenn ich den Effizienzhaus-Standard nicht erreiche?

Sie verlieren Anspruch auf den Tilgungszuschuss. Der Kredit muss dann zum regulären Zinssatz zurückgezahlt werden. In schweren Fällen kann sogar die Rückzahlung des bereits gezahlten Zuschusses gefordert werden. Daher ist die genaue Planung und Umsetzung der Maßnahmen entscheidend.

Gibt es Fristen für die Beantragung?

Ja, die Fördermittel sind budgetiert. Sobald das jährliche Kontingent erschöpft ist, werden keine weiteren Anträge mehr angenommen, bis das neue Jahr beginnt. Das KNN-Programm ist zudem bis Ende 2025 befristet. Frühzeitiges Handeln ist daher essenziell.

Welche Dokumente brauche ich für den Antrag?

Sie benötigen mindestens: Vorhabensberatungsnachweis eines Energieberaters, Bauplanungsdokumentation, Nachweis der energetischen Kennwerte (Primärenergiebedarf, Transmissionswärmeverlust), Kostenschätzung und den Antrag auf Darlehen/Zuschuss bei Ihrer Hausbank.

Kann ich die Förderung auch für den Kauf einer bestehenden Immobilie nutzen?

Für den reinen Kauf ohne Sanierung nein. Aber wenn Sie eine bestehende Immobilie kaufen und innerhalb von zwei Jahren energetisch sanieren, können Sie das Programm 263/264 nutzen. Der Antrag muss jedoch vor dem Kaufvertrag oder spätestens vor Beginn der Sanierungsmaßnahmen gestellt werden.

Was bedeutet Effizienzhaus 40 konkret?

Es bedeutet, dass Ihr Gebäude nur 40 % der Energie verbraucht, die ein vergleichbares Referenzgebäude nach dem Gebäudeenergiegesetz (GEG) verbrauchen dürfte. Dies wird durch hochwertige Dämmung, luftdichte Bauweise und effiziente Heiztechnik erreicht.

Die Förderung 2025 ist komplex, aber lohnend. Wer sich traut, die Hürden zu nehmen - mit professioneller Hilfe -, spart nicht nur CO₂, sondern auch erhebliche Beträge. Starten Sie jetzt mit der Planung, bevor die Mittel erschöpft sind.