Wer eine Immobilie in Frankreich kaufen möchte, muss sich auf einen Prozess einstellen, der sich grundlegend vom deutschen System unterscheidet. Es geht nicht nur um die Suche nach dem richtigen Haus oder der passenden Wohnung - es geht um Recht, Steuern, Notare und unerwartete Kosten. Viele deutsche Käufer unterschätzen, wie komplex der Kauf tatsächlich ist. Wer nicht vorbereitet ist, läuft Gefahr, überrascht von hohen Gebühren, langen Wartezeiten oder rechtlichen Fallstricken zu werden. Dieser Leitfaden zeigt, was wirklich zählt: die Besonderheiten des französischen Marktes, die konkreten Nebenkosten und die Schritte, die Sie durchlaufen müssen - ohne Floskeln, nur mit klaren Fakten.

Der Kaufprozess: Von der Suche bis zum Notar

Der erste Schritt ist nicht der Besichtigungstermin, sondern die formale Beauftragung eines Immobilienmaklers. In Frankreich darf ein Makler ("agent immobilier") erst tätig werden, wenn er einen schriftlichen Auftrag ("mandat d'agent immobilier") erhalten hat. Das ist anders als in Deutschland, wo Makler oft schon vor Vertragsabschluss aktiv werden. Der Makler kann vom Käufer, vom Verkäufer oder von beiden bezahlt werden - die Provision ist verhandelbar und liegt typischerweise zwischen 4 % und 8 % des Kaufpreises. Sobald Sie ein Objekt gefunden haben, das Ihnen zusagt, legen Sie ein Angebot ab. In Frankreich ist das Angebot schriftlich und bindend. Ein zu niedriges Angebot wird oft abgelehnt, denn der Markt ist in vielen Regionen hart umkämpft. Die meisten Verkäufer erwarten Angebote, die nahe am geforderten Preis liegen. Ein Angebot um 10 % unter dem Preis ist selten erfolgreich, außer das Objekt ist stark sanierungsbedürftig. Wenn das Angebot angenommen wird, folgt der compromis de vente - der Vorvertrag. Dieser ist rechtlich bindend für beide Parteien. Hier zahlen Sie eine Anzahlung von 5 % bis 10 % des Kaufpreises als Kaution. Diese Summe wird vom Notar sicher verwahrt. Erst nach der Unterzeichnung dieses Vertrags beginnt die eigentliche Due-Diligence-Phase. Diese Phase dauert durchschnittlich drei Monate und ist entscheidend. Sie ist Ihr letzter Schutz vor bösen Überraschungen.Die Rolle des Notars: Mehr als nur eine Unterschrift

Im Gegensatz zu Deutschland, wo Notare oft nur die Unterzeichnung überwachen, ist der französische Notar ein zentraler Akteur im gesamten Kaufprozess. Er ist gesetzlich verpflichtet, alle Transaktionen zu begleiten. Seine Aufgaben sind umfassend: Er prüft das Eigentum, prüft, ob es Hypotheken, Dienstbarkeiten oder Baurechte gibt, überprüft die Baugenehmigungen und stellt sicher, dass keine Vorkaufsrechte der Gemeinde oder anderer Dritter bestehen. Er ist Ihr rechtlicher Schutzschild. Die Notargebühren sind in Frankreich gesetzlich festgelegt und betragen etwa 1 % des Kaufpreises. Diese Gebühr ist nicht verhandelbar. Der Notar arbeitet nicht für den Verkäufer oder den Käufer - er ist neutral. Seine Aufgabe ist es, den Kauf rechtsicher abzuwickeln. Er erstellt auch alle Dokumente in französischer Sprache. Es gibt keine Ausnahme: Ein Kaufvertrag ohne französischen Notar ist in der Praxis nicht möglich und rechtlich riskant.Nebenkosten: Was Sie wirklich bezahlen müssen

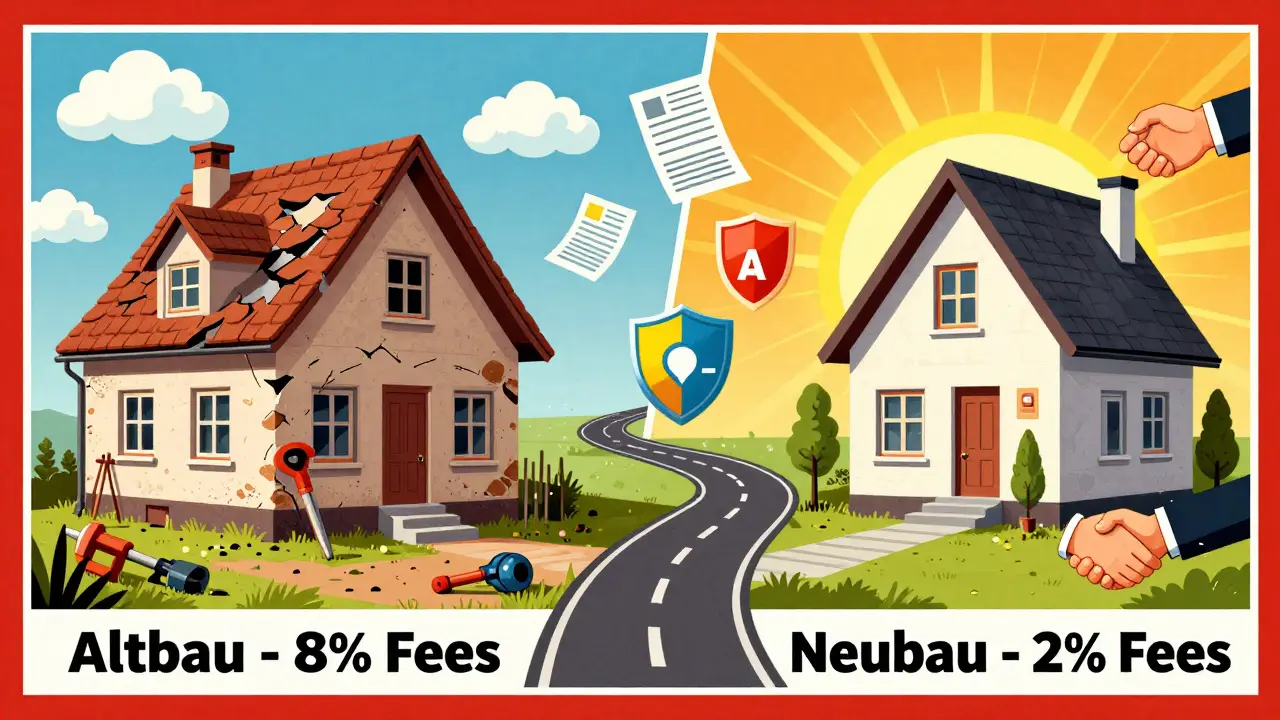

Die größte Überraschung für deutsche Käufer sind die Nebenkosten. Sie sind deutlich höher als in Deutschland. Bei einer gebrauchten Immobilie liegen sie zwischen 7 % und 8 % des Kaufpreises. Bei Neubauten sind sie mit 2 % bis 3 % deutlich niedriger - das ist ein entscheidender Vorteil, den viele nicht kennen. Diese Kosten setzen sich aus mehreren Teilen zusammen:- Grunderwerbsteuer (droits de mutation): Diese Steuer ist der größte Posten. Sie beträgt in den meisten Regionen 5,8 % des Kaufpreises. In den Départements Bas-Rhin, Haut-Rhin und Moselle gelten andere Regeln - dort ist das Grundbuchsystem anders, und die Kosten liegen etwas niedriger.

- Katastersteuer (taxe de publicité foncière): Diese Gebühr deckt die Eintragung ins Grundbuch ab. Sie ist Teil der Grunderwerbsteuer und wird automatisch berechnet.

- Mehrwertsteuer (TVA): Bei Neubauten fällt 20 % Mehrwertsteuer an. Das ist der Hauptgrund, warum Neubauten günstiger sind - sie vermeiden die hohe Grunderwerbsteuer.

- Notargebühren: Wie oben erwähnt, etwa 1 % des Kaufpreises.

- Maklerprovision: Je nach Vertrag zwischen 4 % und 8 %.

Ein Beispiel: Sie kaufen ein gebrauchtes Haus für 300.000 €. Die Nebenkosten liegen bei etwa 24.000 € (8 %). Dazu kommen noch die Maklerprovision von 20.000 € (6,7 %), falls der Käufer sie trägt. Insgesamt zahlen Sie also fast 324.000 € für ein Haus, das offiziell 300.000 € kostet.

Viager: Der einzigartige französische Kaufweg

In Frankreich gibt es eine Kaufform, die es sonst in Europa kaum gibt: den viager. Dabei kaufen Sie eine Immobilie nicht mit einem einmaligen Betrag, sondern zahlen eine lebenslange Rente an den Verkäufer - meist einen älteren Menschen. Dazu kommt ein einmaliger Betrag, der "bouquet" (Blumenstrauß) genannt wird. Es gibt zwei Varianten:- Viager occupé: Der Verkäufer bleibt im Haus wohnen, bis er stirbt. Sie zahlen die Rente, aber erst nach seinem Tod können Sie das Haus vollständig nutzen. Dies ist die häufigste Form. Der Preis ist niedriger, weil Sie nicht sofort wohnen können.

- Viager libre: Der Verkäufer verlässt das Haus sofort. Sie ziehen ein und zahlen die Rente. Diese Form ist seltener, aber attraktiver, wenn Sie sofort einziehen wollen.

Ein Viager-Vertrag muss viele rechtliche Punkte enthalten: den vollständigen Familienstand des Verkäufers, die Indexierung der Rente (damit sie mit der Inflation steigt), eine Auflösungsklausel (wenn die Rente nicht gezahlt wird) und eine Requisitionsklausel. Der Vertrag wird vom Notar geprüft - es ist kein einfacher Vertrag. Viele Deutsche nutzen diese Form, weil sie günstiger ist. Ein Haus für 200.000 € kann als Viager für 120.000 € erworben werden - aber nur, wenn Sie bereit sind, jahrelang Rente zu zahlen.

Steuerliche Folgen: Erst- oder Zweitwohnsitz?

Nach dem Kauf beginnt eine neue Phase: die laufenden Kosten. In Frankreich gibt es zwei wichtige Steuern: die taxe foncière (Grundsteuer) und die taxe d'habitation (Wohnsteuer). Wenn Sie in Frankreich Ihren Lebensmittelpunkt haben - also mehr als 183 Tage im Jahr dort leben, dort arbeiten oder Ihren Hauptwohnsitz gemeldet haben - gilt die Immobilie als Erstwohnsitz. Dann zahlen Sie nur die Grundsteuer. Die Wohnsteuer entfällt für Erstwohnsitze seit 2023 komplett. Wenn Sie in Deutschland wohnen und die französische Immobilie nur als Ferienhaus nutzen, ist sie ein Zweitwohnsitz. Dann zahlen Sie beide Steuern: Grundsteuer und Wohnsteuer. Die Wohnsteuer wird nach der Wohnfläche und der Lage berechnet und kann zwischen 200 € und 1.500 € pro Jahr liegen. Wichtig: Wenn Sie in Deutschland steuerlich gemeldet sind, müssen Sie in Frankreich trotzdem die Immobilie deklarieren. Es gibt keine Steuerhinterziehung - die französischen Behörden tauschen Daten mit Deutschland aus. Ein Fehler kann zu Nachzahlungen und Strafen führen.Neubau vs. Altbau: Was lohnt sich?

Ein Neubau in Frankreich ist oft die bessere Wahl - nicht nur wegen der niedrigeren Nebenkosten. Bei Neubauten fällt die Grunderwerbsteuer nicht an. Stattdessen zahlen Sie 20 % Mehrwertsteuer. Aber die Gesamtkosten liegen trotzdem niedriger. Ein Neubau kostet etwa 2 % bis 3 % an Nebenkosten, ein gebrauchtes Haus 7 % bis 8 %. Zudem haben Neubauten einen besseren Energieausweis. Ab 2023 müssen Immobilien der Kategorie F oder G ein Energie-Audit vorlegen. Das ist eine zusätzliche Hürde, die viele Altbauten nicht erfüllen. Ein Neubau mit Energieklasse A oder B ist nicht nur umweltfreundlicher - er ist auch zukunftssicher. In einigen Regionen wie der Normandie oder der Provence sind Neubauten mittlerweile die Regel, nicht die Ausnahme.

Versteigerungen: Schnäppchen mit Risiko

Manchmal gibt es Immobilien, die per Versteigerung ("vente aux enchères") verkauft werden. Diese können attraktive Preise haben - oft 20 % bis 40 % unter dem Marktwert. Aber Vorsicht: Sie müssen die Immobilie vorher gründlich prüfen. Der Notar bietet keine Due-Diligence-Phase. Sie kaufen das Objekt "wie es ist" - mit allen Mängeln, Rechtsstreitigkeiten oder unbezahlten Steuern. Die Versteigerung läuft so ab: Jeder Bieter bietet höher als der vorherige. Die Versteigerung endet 90 Sekunden nach dem letzten Gebot. Sie müssen sofort die Kaution zahlen - meist 10 % des Gebots. Danach haben Sie nur 2 Monate Zeit, um den Rest zu bezahlen. Kein Rücktritt, keine Aussetzung. Nur wer gut vorbereitet ist, sollte hier mitbieten.Praktische Tipps für deutsche Käufer

- Planen Sie Zeit ein: Der gesamte Kaufprozess dauert mindestens 4 bis 6 Monate. Keine Eile.

- Übersetzen Sie alle Dokumente: Selbst wenn Sie Französisch können, lassen Sie wichtige Verträge von einem Fachübersetzer prüfen.

- Prüfen Sie die Energieklasse: Ein Haus der Klasse G kann später teuer werden - Sanierungen sind Pflicht.

- Denken Sie an die Versicherung: Ab dem Tag der Unterzeichnung des Kaufvertrags müssen Sie Haftpflicht- und Hausratversicherung abschließen.

- Rechnen Sie mit Wartungs-Kosten: Alte Häuser in der Provence oder im Süden haben oft hohe Wartungskosten - Dächer, Fassaden, Heizung.

Regionen wie die Mosel, die Loire oder die Côte d’Azur sind beliebt, aber teuer. Günstigere Optionen finden Sie in der Auvergne, im Limousin oder in Teilen der Bretagne. Dort gibt es immer noch Immobilien, die unter 100.000 € liegen - aber nur, wenn Sie bereit sind, sie zu sanieren.

FAQ: Häufige Fragen zum Immobilienkauf in Frankreich

Kann ich als Deutscher einen Kredit in Frankreich bekommen?

Ja, Deutsche können in Frankreich einen Kredit erhalten, aber die Anforderungen sind strenger als in Deutschland. Banken verlangen oft einen Nachweis eines stabilen Einkommens, eine hohe Eigenkapitalquote von mindestens 20 % und manchmal sogar eine französische Steuernummer (numéro fiscal). Die Zinsen liegen aktuell zwischen 3,5 % und 5 %, je nach Laufzeit und Bonität. Ein Kreditvergleich zwischen deutschen und französischen Banken ist sinnvoll.

Muss ich nach dem Kauf nach Frankreich ziehen?

Nein, Sie müssen nicht nach Frankreich ziehen. Sie können die Immobilie als Zweitwohnsitz nutzen. Aber dann zahlen Sie die Wohnsteuer (taxe d'habitation) und müssen die Immobilie in Frankreich deklarieren. Wenn Sie in Deutschland steuerlich gemeldet sind, bleibt Ihre Hauptsteuerpflicht dort. Die französische Immobilie beeinflusst Ihre deutsche Steuererklärung nur, wenn sie Einkünfte generiert - zum Beispiel durch Vermietung.

Was passiert, wenn der Verkäufer stirbt, nachdem ich den Viager-Vertrag unterschrieben habe?

Im Viager-Vertrag ist genau geregelt, was passiert. Wenn der Verkäufer stirbt, endet die Rente. Sie werden dann vollständiger Eigentümer. Die Rente wird nicht an die Erben weitergezahlt. Es gibt keine Nachfolge. Der Vertrag ist an die Person gebunden, nicht an das Erbe. Deshalb ist es wichtig, den Familienstand des Verkäufers genau zu prüfen - etwa ob er verheiratet ist oder Kinder hat, die Ansprüche haben könnten.

Kann ich die Immobilie vermieten, wenn ich sie in Frankreich kaufe?

Ja, Sie können die Immobilie vermieten - aber nur, wenn es rechtlich erlaubt ist. In Wohnanlagen mit Gemeinschaftseigentum (copropriété) können Hausverwaltungen die Vermietung beschränken. In manchen Regionen gibt es auch Mietpreisdeckel. Sie müssen die Mieteinnahmen in Frankreich versteuern - entweder als Einkünfte aus Vermietung oder über die deutsche Steuererklärung, je nach Doppelbesteuerungsabkommen. Ein Steuerberater in Deutschland und Frankreich sollte das klären.

Wie lange dauert es, bis ich nach dem Kauf in das Haus einziehen kann?

Nach der Unterzeichnung des finalen Kaufvertrags (acte authentique) dauert es in der Regel 2 bis 4 Wochen, bis die Eintragung ins Grundbuch abgeschlossen ist. Danach können Sie einziehen. Bei einem Viager-Vertrag hängt es vom Vertrag ab: Bei einem viager occupé warten Sie, bis der Verkäufer stirbt. Bei einem viager libre können Sie sofort einziehen.