Wenn du als Anleger in Deutschland Immobilien kaufen willst, stehst du vor einer grundlegenden Entscheidung: Gewerbeimmobilien oder Wohnimmobilien? Beide bringen Rendite, aber sie funktionieren völlig anders. Viele denken, Wohnungen seien die sichere Wahl - und das stimmt oft. Doch wer nur auf die Zahlen schaut, sieht etwas, das viele übersehen: Gewerbeimmobilien können deutlich mehr abwerfen. Aber ist das auch für dich das Richtige?

Wie hoch ist die Rendite wirklich?

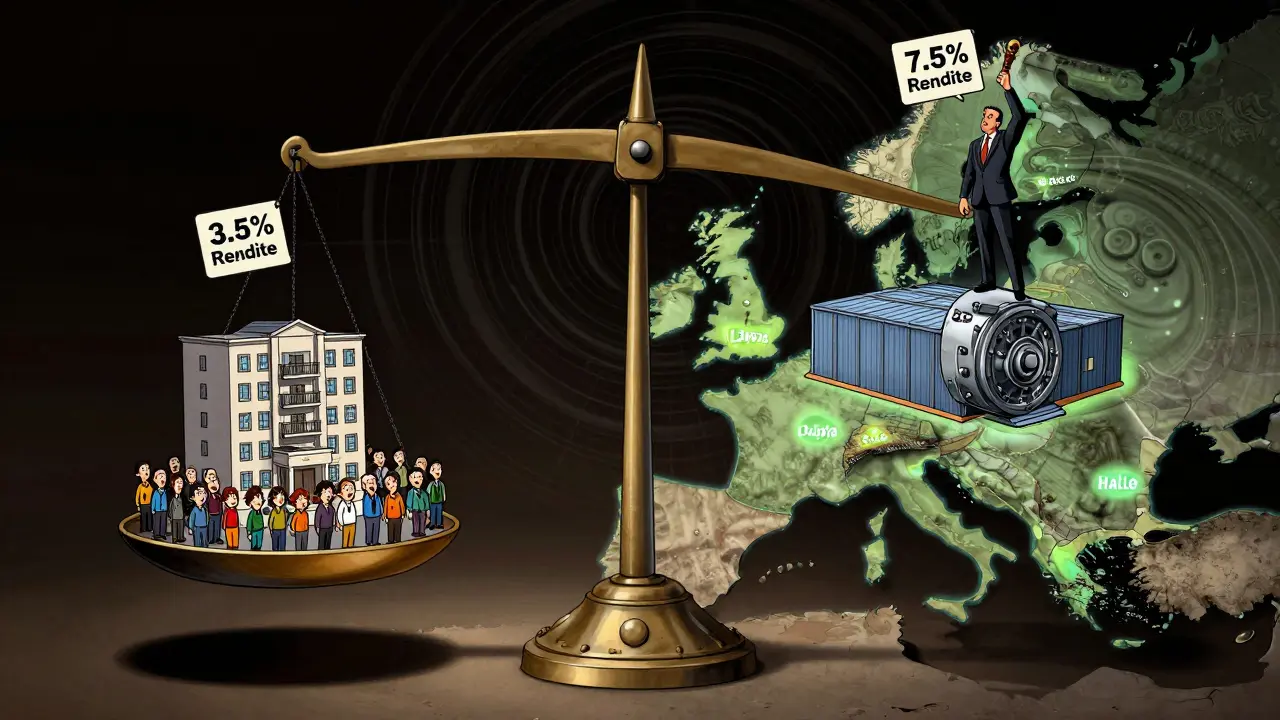

Die einfachste Antwort auf die Frage nach der Rendite lautet: Gewerbeimmobilien liefern mehr. Ein Wohnhaus in Berlin mit einem Kaufpreis von 250.000 Euro und einer monatlichen Kaltmiete von 1.000 Euro bringt dir eine Bruttomietrendite von etwa 4,8 Prozent. Klingt gut? Vergleich das mit einer Gewerbefläche: 240.000 Euro Kaufpreis, 1.500 Euro Miete pro Monat - das ergibt 7,5 Prozent Rendite. Kein Zufall. Das ist der Standard.

Doch die Zahlen sind nicht überall gleich. Im dritten Quartal 2025 lag die durchschnittliche Rendite für Büroimmobilien an A-Standorten bei 4,36 Prozent. Klingt niedrig? Nicht, wenn du weißt, dass Shopping-Center mit 5,9 Prozent die Spitze abliefern. Logistik- und Industrieimmobilien kamen auf 4,4 Prozent, Fachmarktzentren auf 4,6 Prozent. Wohnimmobilien dagegen blieben bei 3,5 Prozent - und das mit steigenden Preisen und geringerem Mietanstieg.

Warum ist das so? Weil bei Gewerbeimmobilien die Miete nicht vom Mietspiegel bestimmt wird. Du verhandelst direkt mit dem Mieter - ob eine Apotheke, ein Supermarkt oder ein Logistikdienstleister. Wenn die Nachfrage steigt, kannst du die Miete anheben. Bei Wohnungen ist das fast unmöglich. Der Gesetzgeber schützt Mieter, und das schränkt deine Möglichkeiten ein.

Brutto- vs. Nettorendite: Was du wirklich verdienst

Ein Fehler, den viele Anleger machen: Sie schauen nur auf die Bruttomietrendite. Die Formel ist einfach: (Jährliche Nettokaltmiete / Kaufpreis) × 100. Ein Bürogebäude mit 60.000 Euro Mieteinnahmen und einem Preis von 1 Million Euro ergibt 6 Prozent. Perfekt, oder?

Doch dann kommen die Kosten: Instandhaltung, Hausverwaltung, Steuern, Versicherung, Leerstand, evtl. Sanierungen. Die Nettorendite fällt dann oft um ein Drittel. Im selben Beispiel: Nur noch 4,77 Prozent. Das ist der echte Gewinn. Bei Wohnimmobilien ist der Unterschied oft kleiner - aber auch hier zahlt man für Verwaltung und Reparaturen. Der entscheidende Punkt: Gewerbeobjekte haben oft langfristige Mietverträge, die Kosten besser planbar machen. Wohnungen? Da kann morgen der Heizungsschaden kommen - und du hast keinen Mieter, der dafür zahlt.

Langfristige Mietverträge: Der unsichtbare Vorteil

Bei Gewerbeimmobilien geht es nicht um einen Mieter, der nach zwei Jahren auszieht. Es geht um Verträge mit 10, 15, manchmal sogar 20 Jahren Laufzeit. Ein Apothekenbetreiber, eine Bankfiliale oder ein Discountmarkt will nicht nach drei Jahren umziehen. Sie investieren in ihre Räume - und bleiben. Das gibt dir Sicherheit. Du weißt: In fünf Jahren steht dir immer noch die gleiche Miete zu.

Wohnimmobilien? Hier wechseln Mieter alle zwei bis vier Jahre. Jeder Wechsel kostet Geld: Renovierung, Vermittlungsgebühren, Leerstand. Und du hast keine Kontrolle über die Miethöhe. In Berlin oder München kannst du eine Wohnung nicht einfach um 5 Prozent teurer machen - der Mietspiegel sagt, was erlaubt ist. Bei Gewerbeobjekten entscheidet der Markt. Und der Markt ist flexibler, schneller, lukrativer.

Finanzierung: Wer bekommt einen Kredit?

Wohnimmobilien sind für Banken ein sicheres Geschäft. Du bekommst einen Kredit mit 10 Prozent Eigenkapital, Zinsen um 3 Prozent, und das ist kein Problem. Banken kennen die Nachfrage, kennen die Mietpreise, kennen die Mieter. Sie vergeben Kredite wie Bonbons.

Bei Gewerbeimmobilien ist das anders. Die Deutsche Bundesbank sagt es klar: Diese Objekte gelten als risikoreicher. Du brauchst 40 bis 50 Prozent Eigenkapital. Die Zinsen sind höher. Die Prüfung ist strenger. Du musst nicht nur dein eigenes Einkommen nachweisen - du musst die Bonität des Mieters, die Lage des Objekts, die Branche und die Zukunftsfähigkeit des Geschäfts präsentieren. Das ist kein Investment für Anfänger. Es ist ein Investment für Leute, die wissen, was sie tun.

Liquidität: Wie schnell kannst du verkaufen?

Wenn du plötzlich Geld brauchst - was dann? Wohnimmobilien sind leichter zu verkaufen. Es gibt Tausende potenzielle Käufer: Familien, Anleger, Kapitalanleger, Rentner. Der Markt ist groß. Du findest in drei Monaten einen Käufer.

Gewerbeimmobilien? Da gibt es nur wenige Käufer. Nur Investoren, die in Gewerbe investieren, kommen infrage. Und die sind selten. Ein Einkaufszentrum in einer B-Lage kann ein Jahr oder länger auf einen Käufer warten. Das ist ein echtes Liquiditätsrisiko. Du kannst nicht einfach schnell aussteigen. Wenn du Flexibilität brauchst, ist Wohnen die bessere Wahl.

Standort: Wo lohnt sich was?

Es gibt keinen perfekten Ort. Aber es gibt klare Muster. A-Lagen - also Stadtzentren von Berlin, Frankfurt, München - sind teuer. Die Preise sind hoch, die Renditen niedrig. Aber sie sind stabil. In diesen Lagen lohnen sich Gewerbeimmobilien, wenn du einen starken Mieter hast: eine Apotheke, eine Bank, ein Supermarkt.

B- und C-Lagen - das sind die Randbezirke, die aufstrebenden Viertel, die ehemaligen Industrieareale - da kannst du deutlich günstiger einkaufen. Ein altes Lagerhaus in Köln-Deutz oder ein Gewerbeobjekt in Leipzig-Mitte: Hier liegen die Kaufpreise 30 bis 50 Prozent unterhalb der A-Lagen. Die Rendite? Oft über 7 Prozent. Die Risiken? Höher. Aber das Risiko ist berechenbar. Du weißt: Wenn du einen Mieter wie einen Drogeriemarkt oder einen Logistiker an Bord hast, dann ist das Objekt in 10 Jahren immer noch wertvoll.

Übrigens: Frankfurt und Düsseldorf haben aktuell die höchsten Leerstandsquoten bei Büroflächen. Das ist ein Warnsignal. Aber es ist auch eine Chance: Wer jetzt günstig einsteigt, kann mit langfristigen Verträgen und Renovierungen später profitieren.

Was sagt die Realität?

Im Jahr 2025 wurden in Deutschland 34,3 Milliarden Euro in Immobilien investiert. Davon entfielen 25,2 Milliarden auf Gewerbeimmobilien - mehr als 70 Prozent. Das sind nicht Privatleute. Das sind Fonds, Versicherungen, Private-Equity-Firmen. Sie wissen, was sie tun. Sie investieren nicht aus Emotion. Sie investieren, weil die Zahlen stimmen.

Warum kaufen dann so viele Menschen Wohnungen? Weil sie sicherer sind. Weil sie leichter zu finanzieren sind. Weil sie liquider sind. Weil sie in Krisen stabiler bleiben. Aber sie bringen nicht die gleiche Rendite.

Wenn du risikofreudig bist, genug Eigenkapital hast und dich auf langfristige Verträge einlassen kannst - dann sind Gewerbeimmobilien die bessere Wahl. Wenn du Sicherheit, Einfachheit und schnelle Veräußerbarkeit brauchst - dann bleib bei Wohnungen. Es gibt keine richtige oder falsche Wahl. Es gibt nur die richtige Wahl für dich.

Was du jetzt tun solltest

- Rechne deine Zahlen: Was ist deine Bruttomietrendite? Was bleibt nach Kosten übrig?

- Prüfe die Mieterbonität: Hat der Mieter eine stabile Bilanz? Ist er in der Branche etabliert?

- Analysiere die Lage: Ist das Objekt in einer B-Lage mit Wachstumspotenzial? Oder in einer überfüllten A-Lage mit hohen Preisen?

- Prüfe deine Finanzierung: Hast du 40 Prozent Eigenkapital? Oder willst du mit 10 Prozent starten?

- Denke langfristig: Willst du in 15 Jahren noch Besitzer sein? Oder willst du verkaufen?

Die besten Anleger in Deutschland machen keine Entscheidung aufgrund von Hörensagen. Sie schauen auf die Zahlen. Auf die Mieter. Auf die Verträge. Auf die Lage. Und dann entscheiden sie - bewusst.

Welche Immobilie bringt mehr Rendite: Gewerbe- oder Wohnimmobilie?

Gewerbeimmobilien bringen in der Regel höhere Renditen. Während Wohnimmobilien in Deutschland durchschnittlich 3 bis 4 Prozent Rendite erzielen, liegen Gewerbeimmobilien oft zwischen 5 und 7,5 Prozent. Shopping-Center erreichen sogar 5,9 Prozent, Logistikobjekte 4,4 Prozent. Der Grund: Mieten bei Gewerbeobjekten werden marktbestimmt verhandelt, nicht durch Mietspiegel begrenzt. Außerdem sind die Mietverträge länger und Mieter oft stabiler - wie Apotheken, Supermärkte oder Banken.

Warum sind Gewerbeimmobilien schwerer zu finanzieren?

Banken sehen Gewerbeimmobilien als risikoreicher an, weil der Wert stark vom Mieter und der Branche abhängt. Wenn ein Supermarkt auszieht, sinkt der Wert des Objekts schnell. Deshalb verlangen Banken meist 40 bis 50 Prozent Eigenkapital - im Vergleich zu 10 Prozent bei Wohnungen. Außerdem prüfen sie die Bonität des Mieters, die Lage und die zukünftige Nachfrage nach der Fläche. Das macht die Finanzierung komplexer und teurer.

Sind Wohnimmobilien sicherer als Gewerbeimmobilien?

Ja, in vielen Aspekten. Wohnimmobilien sind liquider - es gibt viele Käufer. Sie sind leichter zu finanzieren und haben stabile Nachfrage, auch in Krisenzeiten. Mieterhöhungen sind begrenzt, aber auch Mietausfälle sind seltener, weil Wohnraum immer benötigt wird. Gewerbeimmobilien hingegen hängen vom wirtschaftlichen Umfeld ab: Wenn ein Einzelhändler pleitegeht, bleibt die Fläche leer. Deshalb sind Wohnungen für viele Anleger die sicherere Wahl - auch wenn die Rendite niedriger ist.

Was ist der Unterschied zwischen Brutto- und Nettorendite?

Die Bruttorendite berechnet sich aus der jährlichen Miete geteilt durch den Kaufpreis. Sie zeigt den maximal möglichen Ertrag. Die Nettorendite zieht alle Kosten ab: Instandhaltung, Verwaltung, Steuern, Versicherung, Leerstand. Ein Objekt mit 6 Prozent Bruttorendite kann auf 4,5 Prozent Nettorendite fallen. Nur die Nettorendite zeigt, wie viel du wirklich verdienst. Bei Gewerbeobjekten ist sie oft stabiler, weil langfristige Verträge Kosten besser planbar machen.

Wo finde ich die besten Gewerbeimmobilien für Anfänger?

Anfänger sollten nicht in A-Lagen wie Berlin-Mitte oder Frankfurt-Innenstadt einsteigen - dort sind die Preise zu hoch, die Renditen zu niedrig. Besser ist ein Objekt in einer B-Lage: Ein Einkaufszentrum in Leipzig, eine Arztpraxis in Chemnitz oder ein Logistikstandort in Halle. Hier sind die Kaufpreise 30 bis 50 Prozent niedriger, die Renditen höher. Wichtig: Der Mieter muss solide sein - eine Apotheke, ein Drogeriemarkt oder ein regionaler Handwerksbetrieb. Vermeide Objekte mit kurzfristigen Mietverträgen oder Branchen, die schwankend sind - wie Gastronomie oder Hotels.

Kommentare

Clio Finnegan Februar 14, 2026

Es ist faszinierend, wie sehr wir uns an der Illusion der Sicherheit festhalten. Wohnimmobilien sind nicht sicher - sie sind bequem. Und Bequemlichkeit ist kein Investment, sondern eine Kopfsache. Gewerbeobjekte erfordern Mut, nicht nur Kapital. Aber wer wirklich versteht, dass Wert nicht in Steinen liegt, sondern in Verträgen, der sieht: Die echte Rendite ist nicht in der Miete, sondern in der Kontrolle.

Und ja - ich weiß, das klingt nach Philosophie. Aber was ist Geld anderes als ein Spiegel unserer Ängste?

Désirée Schabl Februar 15, 2026

Ich finde es bedenklich, wie leichtfertig hier die Risiken der Gewerbeimmobilien minimiert werden. Wer glaubt, ein Vertrag mit 20 Jahren Laufzeit sei ein Garant für Stabilität, der verkennt die gesellschaftliche Dynamik. Was, wenn der Drogeriemarkt in zehn Jahren durch einen Online-Riesen ersetzt wird? Was, wenn die Apotheke durch Telemedizin obsolet wird?

Die Realität ist: Wir bauen auf Institutionen, die bereits bröckeln. Und das wird mit »Rendite« verharmlost. Dieser Artikel ist ein Paradebeispiel für kapitalistische Naivität.

Lukas Barth Februar 17, 2026

Hey Leute, ich sehe hier ein paar Fehlinterpretationen, die ich gerne klären würde - kein Vorwurf, nur ein kleiner Mentor-Modus 😊

Erstens: Die 7,5 % Rendite bei Gewerbeobjekten klingt toll, aber die Nettorendite nach 15 Jahren, inklusive Sanierung, Mieterwechsel, Steuererhöhung und Inflation, liegt oft bei 3,8–4,2 %. Das ist nicht schlecht - aber auch nicht magisch.

Zweitens: Die »langfristigen Verträge« sind oft mit Kündigungsclauseln gespickt, die der Mieter nutzen kann, wenn die Umsätze fallen. Und ja - ein Drogeriemarkt kann pleitegehen. Das ist kein Einzelfall, das ist Standard in B-Lagen.

Drittens: Die Banken verlangen 40–50 % Eigenkapital, weil sie es wissen. Sie haben die Krisen gesehen. Nicht weil sie Angst haben - sondern weil sie rechnen.

Also: Gewerbe ist nicht »besser«. Es ist »anderes«. Und wenn du dich nicht mit Bilanzen, Mieterbonitäten und Branchenanalysen beschäftigst, wirst du früher oder später zahlen. Aber du kannst es lernen. Ich helfe dir gern. Frag einfach.

Harold Strack Februar 19, 2026

Ich hab vor drei Jahren ein altes Lagerhaus in Halle gekauft - 180k, Mieter: ein regionaler Lebensmittelhändler mit 12-jährigem Vertrag.

Die Rendite? 6,1 % brutto, 4,4 % netto. Kein Traum, aber stabil.

Was mir am meisten geholfen hat: Ich hab mit dem Mieter Kaffee getrunken. Nicht als Investor. Sondern als Nachbar. Er hat mir gesagt, wo er plant, zu erweitern. Und ich hab ihm dann eine zweite Halle angeboten - zum gleichen Preis. Kein Vertrag, nur Vertrauen.

Das ist der Unterschied. Nicht die Zahlen. Die Beziehung.

PS: Ich hab auch eine Wohnung. Die vermiete ich. Aber ich schlafe besser, wenn ich weiß, dass jemand da ist, der mich braucht - und nicht nur meine Miete.

Sven Ulrich Februar 21, 2026

Wohnen ist für Leute, die Angst haben, Gewerbe ist für Leute, die rechnen - Punkt.