Wenn Sie eine Immobilie verschenken, aber nicht wollen, dass sie später verkauft oder aus der Familie herausgelöst wird, dann ist ein Schenkungsvertrag mit Auflagen das richtige Werkzeug. Doch viele machen einen entscheidenden Fehler: Sie formulieren die Auflage zu vage. „Die Immobilie soll in der Familie bleiben“ - klingt logisch, aber rechtlich ist das fast immer unwirksam. Der Bundesgerichtshof (BGH) hat 2023 klargestellt: Solche Formulierungen sind zu unspezifisch. Sie schaffen keine rechtliche Bindung, sondern nur Streit.

Was ist ein Schenkungsvertrag mit Auflagen?

Ein Schenkungsvertrag mit Auflagen ist eine rechtliche Vereinbarung, bei der Sie eine Immobilie verschenken - aber unter Bedingungen. Der Beschenkte bekommt das Eigentum, muss aber etwas tun - oder etwas unterlassen. Erst wenn er diese Auflage erfüllt, bleibt das Grundstück sein. Verstößt er dagegen, können Sie die Schenkung zurückfordern. Das ist kein kleiner Vertrag. Es ist ein langfristiger Vertrag mit Konsequenzen, die bis über Ihren Tod hinaus wirken.Die rechtliche Grundlage ist klar: § 516 BGB regelt Schenkungen mit Auflagen. § 518 BGB schreibt vor: Jede Schenkung einer Immobilie muss notariell beurkundet werden. Die Auflage selbst braucht keine gesonderte Form - sie ist Teil des Vertrags. Aber sie muss bestimmt oder zumindest bestimmbar sein. Keine vagen Worte. Keine „familienfreundliche Nutzung“. Kein „soll“ oder „möchte“. Nur klare Handlungsanweisungen.

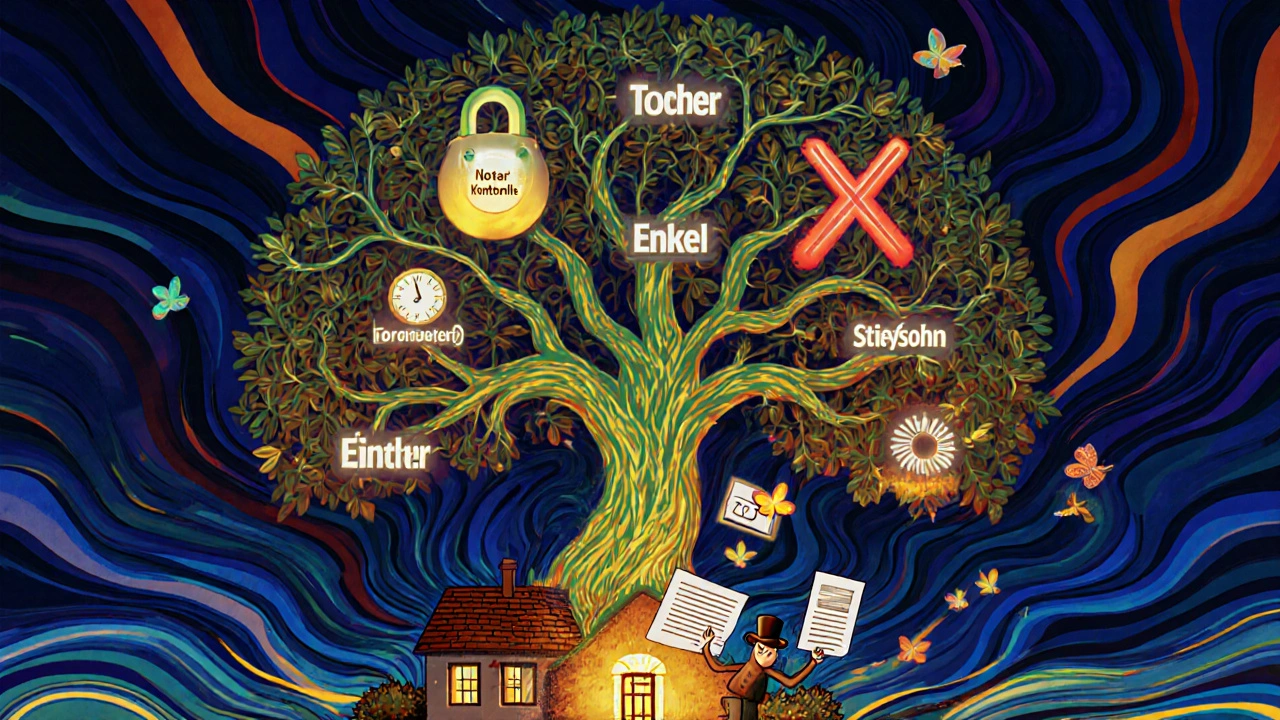

Die vier Arten von Auflagen - und was sie bedeuten

Nicht jede Auflage ist gleich. Im deutschen Recht unterscheidet man vier Typen:- Leistungsauflagen: Der Beschenkte muss etwas tun - zum Beispiel jährlich 2.000 Euro in die Sanierung investieren oder den Schenker lebenslang bewohnen lassen.

- Erhaltungsauflagen: Die Immobilie muss in einem bestimmten Zustand bleiben. Kein Abriss. Kein Umbau ohne Genehmigung. Kein Verfall.

- Bindungsauflagen: Die Immobilie darf nur für einen bestimmten Zweck genutzt werden. Zum Beispiel nur als Wohnraum, niemals als Gewerbeobjekt.

- Verbotsauflagen: Der Beschenkte darf etwas nicht tun. Kein Verkauf. Kein Grundstücksteilung. Kein Pfandrecht einräumen.

Die häufigste Auflage in der Praxis? Das Wohnrecht für den Schenker. In 58 % der Fälle wird der Verkäufer zum Mieter - aber mit einem starken Recht: Er bleibt wohnen, solange er lebt. Die zweithäufigste: Der Verkauf ist untersagt. 32 % der Verträge enthalten diese Klausel. Und 27 % verlangen eine regelmäßige Instandhaltung.

Warum viele Schenkungsverträge scheitern - und wie Sie es vermeiden

Eine Studie der Kanzlei Hopkins Law aus dem Januar 2024 zeigt: 68 % der geprüften Schenkungsverträge mit Auflagen enthalten mindestens eine unwirksame Klausel. Warum? Weil die Formulierung unscharf ist. Der BGH hat es in seinem Urteil vom 28. November 2023 deutlich gesagt: Eine Auflage, die den Weiterverkauf oder die Weitervererbung einschränkt, ist nur dann wirksam, wenn sie genau beschreibt, wie das geschehen soll.Ein Beispiel aus der Praxis: Ein Vater verschenkt eine Wohnung an seine Tochter mit der Auflage: „Die Immobilie soll nur an meine leiblichen Enkel weitergegeben werden.“ Die Tochter heiratet, bekommt ein Kind aus der neuen Ehe - und stirbt. Der Stiefsohn will die Wohnung verkaufen. Die leiblichen Enkel klagen. Was sagt der BGH? Das ist unwirksam. Denn es verletzt den Pflichtteilsanspruch des Stiefsohnes. Das deutsche Erbrecht schützt Verwandte - auch wenn sie nicht die Lieblingskinder sind.

Was funktioniert? „Die Immobilie darf erst nach dem Tod des Schenkenden veräußert werden. Bei Verkauf vor dem 70. Lebensjahr des Beschenkten verfällt das Eigentum und geht an den Schenker zurück.“ Das ist konkret. Zeitpunkt. Handlung. Konsequenz. Alles klar. So hat es ein Nutzer auf einem Haus- und Grund-Forum beschrieben - und es hat funktioniert.

Wie wird die Auflage kontrolliert?

Ein Vertrag ohne Kontrolle ist ein Papiertiger. Wer prüft, ob die Auflage eingehalten wird? Der Schenker? Aber er ist vielleicht schon tot. Die Kinder? Dann wird es zum Familienstreit.Der Deutsche Notarverein empfiehlt: Legen Sie im Vertrag eine Kontrollinstanz fest. Das kann sein:

- Ein Treuhänder - ein unabhängiger Dritter, der jährlich einen Bericht erstellt.

- Ein Notar - der als Kontrollorgan benannt wird und bei Verstoß informiert wird.

- Ein regelmäßiger Berichtspflicht - der Beschenkte muss alle zwei Jahre schriftlich bestätigen, dass die Auflage erfüllt ist.

Ein Beispiel: Ein Ehepaar verschenkt ein Haus an seine Tochter mit der Auflage, es zu erhalten. Im Vertrag steht: „Jährlich bis zum 31. März ist ein Sanierungsbericht mit Belegen an den Notar zu senden.“ So bleibt alles nachweisbar. Keine Gerichtsverfahren. Keine Streitigkeiten. Nur Dokumente.

Was passiert, wenn die Auflage verletzt wird?

Wenn der Beschenkte gegen die Auflage verstößt - etwa indem er die Immobilie verkauft - dann kann der Schenker gemäß § 528 BGB die Rückforderung verlangen. Aber Achtung: Der BGH hat klargestellt, dass die Rückforderung nur zulässig ist, wenn die Auflage wirksam war und der Verstoß schwerwiegend ist. Ein kleiner Umbau ohne Genehmigung? Vielleicht nicht. Ein Verkauf an einen Fremden? Dann schon.Die Rückforderung ist kein Automatismus. Sie müssen vor Gericht ziehen. Und das kostet. Deshalb: Vermeiden Sie den Streit von Anfang an. Machen Sie die Auflage so klar, dass sie sich nicht missverstehen lässt.

Steuerliche Auswirkungen - was Sie nicht vergessen dürfen

Eine Schenkung ist steuerpflichtig. Die Schenkungsteuer liegt je nach Verwandtschaftsgrad zwischen 7 % und 30 %. Doch hier kommt ein wichtiger Punkt: Auflagen können die Bemessungsgrundlage verändern. Das Finanzgericht München hat im März 2024 entschieden: Wenn eine Immobilie mit einer Erhaltungsauflage verschenkt wird - also der Beschenkte muss das Haus instand halten -, dann ist der Wert der Schenkung geringer. Denn das Eigentum ist belastet. Und belastetes Eigentum ist weniger wert.Das bedeutet: Eine gut formulierte Auflage kann Ihnen Steuern sparen. Aber nur, wenn sie richtig ist. Ein unklarer Vertrag führt nicht nur zu Streit - er kann auch teuer werden. Deshalb: Lassen Sie die Immobilie von einem zertifizierten Gutachter bewerten. Die Kosten liegen zwischen 850 und 1.200 Euro. Das ist Geld, das Sie nicht sparen sollten. Die Steuerbehörden verlangen einen offiziellen Wert. Ohne Gutachten riskieren Sie eine Nachzahlung - mit Zinsen.

Wie viel kostet ein Schenkungsvertrag mit Auflagen?

Die Kosten setzen sich zusammen aus:- Immobilienbewertung: 850-1.200 Euro

- Notarkosten: 1.200-2.500 Euro (abhängig vom Immobilienwert)

- Eventuelle Treuhändergebühren: 300-800 Euro pro Jahr

- Rechtsanwaltskosten (optional): 1.500-3.000 Euro für eine präzise Vertragsgestaltung

Die gesamte Vorbereitung dauert 3 bis 6 Monate. Keine Eile. Ein Schenkungsvertrag mit Auflagen ist kein Schnellkurs. Es ist eine langfristige Planung. Wer hier spart, zahlt später doppelt.

Warum ist das heute so wichtig?

Immobilienpreise steigen. In den letzten fünf Jahren um durchschnittlich 4,7 % pro Jahr. Gleichzeitig werden die Menschen älter. Die Generation der 65- bis 75-Jährigen hat oft ein Haus, das sie nicht mehr nutzen können - aber nicht verkaufen wollen, weil sie es in der Familie halten möchten. Laut einer Umfrage des Deutschen Notarverbandes aus März 2024 sind 72 % der Schenkungsverträge mit Auflagen von Eltern an ihre Kinder gerichtet. Das Durchschnittsalter der Schenker: 68,4 Jahre.Und die Nachfrage steigt. 2023 gab es 22 % mehr notariell beurkundete Schenkungsverträge mit Auflagen als 2022. Laut ifo-Institut nutzen jetzt 43 % der Familienimmobilienbesitzer diese Form der Nachfolgeplanung - ein Anstieg von 18 Prozentpunkten seit 2019.

Die Bundesregierung plant sogar eine Reform des Erbrechts, die ab Januar 2026 gelten soll. Es geht darum, die Grenzen zwischen freier Schenkung und Pflichtteilschutz klarer zu ziehen. Das heißt: Die Rechtslage wird sich weiter verschärfen. Wer jetzt nicht aufpasst, wird später vor einem leeren Vertrag stehen.

Was Experten warnen - und was sie empfehlen

Prof. Dr. Thomas Römer von der Universität Frankfurt sagt: „Schenkungen mit Auflagen sind ein mächtiges Instrument. Aber sie sind kein Rezeptbuch.“ Er warnt vor pauschalen Formulierungen und betont: Jeder Vertrag muss individuell gestaltet werden.Dr. Klaus Müller von Rose & Partner sagt: „Wenn Sie schreiben: ‚Die Immobilie bleibt in der Familie‘, dann ist das juristisch wertlos.“ Er empfiehlt: Machen Sie es konkret. Nennen Sie Namen. Nennen Sie Termine. Nennen Sie Konsequenzen.

Die Kanzlei MTR Legal hat in ihrem Marktbericht vom April 2024 festgestellt: 41 % der fehlerhaften Verträge entstehen, weil die Leute keine professionelle Beratung holen. Sie nutzen Online-Vorlagen. Sie fragen den Nachbarn. Sie vertrauen auf Google. Das ist der häufigste Fehler. Ein Schenkungsvertrag mit Auflagen ist kein Formular. Es ist ein juristisches Konstrukt, das Generationen bindet.

Was kommt als Nächstes?

Der BGH wird im Herbst 2024 weitere Entscheidungen veröffentlichen - wahrscheinlich zu Auflagen, die über mehrere Generationen wirken sollen. Experten prognostizieren, dass die Nachfrage bis 2027 um weitere 30 % steigen wird. Warum? Weil die demografische Entwicklung nicht aufhört. Weil Immobilien immer teurer werden. Weil die Erbschaftssteuer nicht sinkt.Die Zukunft gehört den klaren Verträgen. Nicht den vagen Wünschen. Nicht den emotionalen Versprechen. Sondern den präzisen Klauseln, die in einem Notarvertrag stehen - und die auch nach 20 Jahren noch gültig sind.

Kann ich einen Schenkungsvertrag mit Auflagen widerrufen?

Ein Schenkungsvertrag mit Auflagen ist nach der notariellen Beurkundung grundsätzlich unwiderruflich. Der einzige Weg, ihn zu ändern, ist eine einvernehmliche Änderung mit dem Beschenkten - ebenfalls notariell beurkundet. Ausnahmen gibt es nur, wenn der Beschenkte grob gegen die Auflage verstößt oder wenn der Schenker wirtschaftlich in Not gerät - aber das ist sehr schwer nachzuweisen.

Was passiert, wenn der Beschenkte stirbt, bevor er die Auflage erfüllt hat?

Die Auflage wirkt dann auf die Erben über. Wenn die Immobilie nicht an die vorgesehenen Personen weitergegeben werden darf, müssen die Erben dies beachten. Verstoßen sie dagegen, kann der Schenker (oder dessen Erben) die Rückforderung verlangen. Die Auflage bleibt also bestehen - auch nach dem Tod des Beschenkten.

Darf ich eine Immobilie nur an ein Kind verschenken und die anderen ausschließen?

Ja, aber nur mit Einschränkung. Die anderen Kinder haben einen Pflichtteilsanspruch - das heißt, sie können nach dem Tod des Schenkens 50 % ihres gesetzlichen Erbteils verlangen. Wenn Sie eine Immobilie nur an ein Kind verschenken, müssen Sie die anderen mit einem Geldausgleich entschädigen - oder sie schriftlich auf ihren Pflichtteil verzichten lassen. Andernfalls droht eine Klage.

Ist eine Auflage wirksam, die verbietet, die Immobilie zu vermieten?

Nein, das ist unwirksam. Das deutsche Recht schützt das Eigentumsrecht. Ein Verbot, eine Immobilie zu vermieten, greift zu tief in die wirtschaftliche Nutzung ein. Der BGH hat solche Klauseln in mehreren Urteilen als sittenwidrig eingestuft. Erlaubt ist nur, die Immobilie für bestimmte Zwecke zu nutzen - etwa nur als Eigenheim, nicht als Gewerbeobjekt.

Wie lange gilt ein Schenkungsvertrag mit Auflagen?

Ein Schenkungsvertrag mit Auflagen gilt lebenslang - und darüber hinaus. Die Auflage bindet nicht nur den Beschenkten, sondern auch seine Erben. Sie wirkt, bis die Auflage erfüllt ist - oder bis sie rechtskräftig aufgehoben wird. Es gibt keine Frist. Die Bindung ist dauerhaft, es sei denn, der Vertrag sieht eine Befristung vor - etwa: „Die Auflage gilt bis zum 70. Geburtstag des Beschenkten.“

Kommentare

Kean Wong November 16, 2025

Ich hab letztes Jahr meinen Eltern nen Schenkungsvertrag mit Auflage gebaut – und ja, ich hab erstmal ne Online-Vorlage genutzt. War ein Fehler. Der Notar hat mich fast ausgelacht. Jetzt hab ich nen Treuhänder, jährliche Berichte, und sogar nen klaren Zeitpunkt für den Verkauf: erst nach dem 75. Geburtstag meines Vaters. Kein Stress, kein Streit. Einfach klar. Wer das nicht macht, zahlt später doppelt – mit Geld und Familie.

Und nein, 'in der Familie bleiben' ist kein Recht. Das ist ein Wunsch. Und Wünsche verlieren sich, wenn die Erben sich nicht mehr einig sind.

Markus Sowada November 17, 2025

Ich muss hier mal als Grammatik-Überwacher einspringen: Der Text sagt 'kein 'soll' oder 'möchte'' – aber im Absatz darüber steht: 'Die Immobilie soll nur an meine leiblichen Enkel weitergegeben werden.' – das ist ein Widerspruch! Und: 'kein Verkauf. Kein Grundstücksteilung. Kein Pfandrecht einräumen.' – hier fehlt nach 'Teilung' ein Komma, weil es eine Aufzählung ist! Und: 'Der BGH hat es... deutlich gesagt:' – das Doppelpunkt nach 'gesagt' ist falsch! Es muss ein Punkt sein, weil es kein direktes Zitat ist! Ich hasse solche Fehler in juristischen Texten – das führt zu Fehlinterpretationen!

Und: 'belastetes Eigentum ist weniger wert' – das ist nicht immer so! Wenn die Belastung eine Erhaltungspflicht ist, ist der Wert oft höher, weil die Immobilie erhalten bleibt! Die Steuerbehörden ignorieren das oft!

Uwe Karstädt November 19, 2025

Ich hab das vor 3 Jahren mit meinem Vater gemacht – und ich sag euch: Es war die beste Entscheidung unseres Lebens! 😊

Wir haben nicht nur den Vertrag gemacht, sondern auch ein kleines Familienessen mit dem Notar – ja, wirklich! Der hat uns sogar einen Brief mit den wichtigsten Punkten geschrieben – als Erinnerung. Jetzt, 3 Jahre später, hat meine Schwester versucht, das Haus zu verkaufen – aber sie hat den Vertrag nicht gelesen. Als sie merkte, dass sie es nicht darf, hat sie geweint. Ich hab sie umarmt. Und dann haben wir alle zusammen einen neuen Plan gemacht – mit dem Notar. Kein Streit. Kein Hass. Nur klare Regeln und viel Herz.

Wenn du das machst – mach es nicht nur rechtlich. Mach es menschlich. Denn das Haus ist nicht nur Stein und Beton. Es ist Erinnerung. Und Erinnerung braucht Regeln, damit sie nicht verloren geht. 💪❤️

Max Crane November 20, 2025

Die hier beschriebene Praxis ist in der Tat juristisch korrekt und entspricht den aktuellen Entscheidungen des Bundesgerichtshofs. Es ist unerlässlich, dass die Auflagen konkret, bestimmbar und nicht sittenwidrig formuliert werden. Die Verwendung von Begriffen wie „in der Familie bleiben“ ist rechtlich wertlos, da sie keine objektive Prüfbarkeit bietet. Die vorgeschlagenen Alternativen – etwa zeitliche Befristungen oder klare Handlungsanweisungen – sind die einzige Grundlage für eine durchsetzbare Klausel.

Die Einbindung eines Treuhänders oder Notars als Kontrollinstanz ist nicht nur empfehlenswert, sondern in komplexen Fällen zwingend erforderlich. Ohne diese Struktur entsteht ein rechtliches Vakuum, das in der Praxis zu langwierigen, kostspieligen und emotional belastenden Auseinandersetzungen führt. Die steuerliche Bewertung durch einen zertifizierten Gutachter ist kein Luxus, sondern eine Pflicht. Wer hier spart, gefährdet nicht nur die Wirksamkeit des Vertrags, sondern auch die finanzielle Stabilität der gesamten Familie.

Es handelt sich hier nicht um eine formale Formalie, sondern um eine nachhaltige, generationsübergreifende Vermögenssicherung. Die steigende Nachfrage ist kein Zufall, sondern eine logische Konsequenz der demografischen und wirtschaftlichen Realitäten. Die geplante Reform des Erbrechts wird diese Tendenz nur verstärken.

Susanne Mildau November 21, 2025

Ich hab das mit meinem Vater gemacht, und er hat mir das Haus geschenkt – aber nur, weil er mich liebt. Jetzt will er, dass ich ihm jeden Monat Fotos vom Haus schicke, und wenn ich es nicht mache, ruft er mich an und weint. Ich hab doch auch ein Leben! Ich hab kein Geld für Sanierungen, und er will, dass ich das Haus wie ein Museum bewahre. Ich fühle mich wie eine Gefangene. Warum muss Liebe immer so schwer sein?