Stellen Sie sich vor: Sie besitzen eine Ferienwohnung in Kroatien oder ein Apartment in Spanien. Die Mieteinnahmen fließen regelmäßig auf Ihr deutsches Konto. Fühlt sich das nicht wie passives Einkommen an? Doch bevor Sie die Gewinne verbuchen, wartet ein komplexes Labyrinth aus deutschen Steuergesetzen und internationalen Abkommen auf Sie. Viele Eigentümer unterschätzen die Pflicht zur Meldung im Ausland und riskieren damit teure Nachzahlungen oder gar Strafen durch das Finanzamt.

Die gute Nachricht ist: Es gibt klare Regeln. Seit der Steuerreform 2009 hat sich die Lage für EU-Immobilien deutlich verbessert, während Nicht-EU-Länder nach anderen Prinzipien behandelt werden. Der Schlüssel liegt im Verständnis der sogenannten Doppelbesteuerungsabkommen (DBA). Diese Verträge zwischen Deutschland und anderen Ländern regeln, wer welches Recht auf die Besteuerung Ihrer Einnahmen hat. Ohne dieses Wissen zahlen Sie oft doppelt - einmal im Ausland und erneut in Deutschland - oder verpassen steuerliche Vorteile, die Ihnen zustehen.

Kernprinzipien: Wo wird Ihre Immobilie besteuert?

Grundsätzlich gilt im internationalen Steuerrecht: Der Staat, in dem sich die Immobilie befindet (der Belegenheitsstaat), hat das primäre Besteuerungsrecht. Das bedeutet, ob Ihre Wohnung in Portugal, Thailand oder den USA steht, müssen Sie dort zunächst Steuern zahlen. Aber was passiert dann in Deutschland? Hier kommt es darauf an, ob ein Doppelbesteuerungsabkommen existiert und welche Methode darin vereinbart wurde.

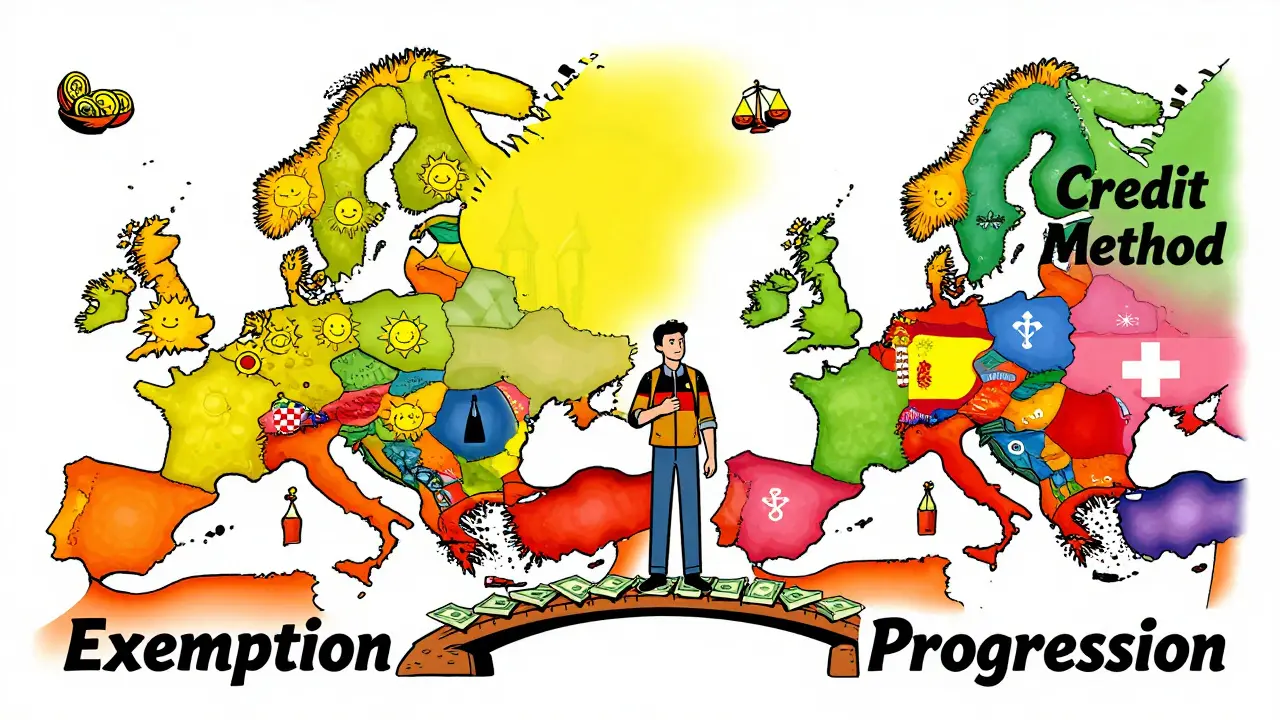

- Freistellungsmethode: Deutschland erkennt die ausländischen Einkünfte an und besteuert sie nicht erneut. Dies ist die Regel für die meisten EU-Länder.

- Anrechnungsmethode: Deutschland besteuert die Weltweiten Einkünfte, aber die bereits im Ausland gezahlte Steuer wird von der deutschen Steuerlast abgezogen. Dies gilt beispielsweise für die Schweiz, Finnland und Spanien.

Es ist entscheidend zu verstehen, dass diese Methoden unterschiedliche Auswirkungen auf Ihren Endsteuersatz haben. Bei der Freistellungsmethode bleibt Ihr deutscher Steuersatz unverändert niedrig, da die Auslandseinkünfte nicht in die Berechnung einfließen. Bei der Anrechnungsmethode können hohe deutsche Steuersätze dazu führen, dass Sie trotz Zahlung im Ausland noch Geld an das deutsche Finanzamt nachzahlen müssen.

EU-Länder: Die Erleichterung seit 2009

Für Immobilienbesitzer in der Europäischen Union ist die Situation relativ entspannt. Seit 2009 gilt für fast alle EU-Staaten die Freistellungsmethode ohne Progressionsvorbehalt. Was bedeutet das konkret? Sie müssen die Mieteinnahmen aus Ländern wie Kroatien, Griechenland oder Italien weder in Ihrer deutschen Steuererklärung angeben noch bei der Ermittlung Ihres persönlichen Steuersatzes berücksichtigen.

Warum ist das wichtig? Früher führte der sogenannte Progressionsvorbehalt dazu, dass zwar keine zusätzlichen Steuern fällig wurden, aber die Auslandseinkünfte den deutschen Steuersatz erhöhten. Das machte andere Einkommensarten in Deutschland teurer. Heute entfällt dieser Effekt für die meisten EU-Länder vollständig. Eine große Ausnahme bildet jedoch Spanien. Auch wenn Spanien zur EU gehört, gilt hier weiterhin der Progressionsvorbehalt. Das heißt, die spanischen Mieteinnahmen erhöhen Ihren deutschen Steuersatz, auch wenn Sie für die spanischen Einnahmen selbst keine deutschen Steuern zahlen.

Nicht-EU-Länder: Komplexität durch Anrechnung und Freistellung

Besitzen Sie Immobilien außerhalb der EU, wird es komplizierter. Hier hängt alles vom jeweiligen Doppelbesteuerungsabkommen ab. Für Länder wie die Schweiz, die USA oder Kanada gelten oft strenge Meldepflichten. Sie müssen die Einnahmen in der Anlage AUS Ihrer deutschen Steuererklärung angeben.

Bei der Anrechnungsmethode rechnet das deutsche Finanzamt die im Ausland gezahlte Steuer auf die deutsche Steuerlast an. Allerdings nur bis zur Höhe der deutschen Steuerbelastung für diese spezifischen Einkünfte. Schauen wir uns ein Beispiel an:

- Ihre jährlichen Mieteinnahmen betragen 40.000 Euro.

- In Ihrem Heimatland zahlen Sie 12.000 Euro Steuern.

- In Deutschland würden diese 40.000 Euro bei einem effektiven Steuersatz von 40 % 16.000 Euro kosten.

- Ergebnis: Sie zahlen die 12.000 Euro im Ausland und müssen in Deutschland die Differenz von 4.000 Euro nachzahlen.

Zahlt man im Ausland mehr als in Deutschland fällig wäre, erhalten Sie keinen Rückerstattungsbetrag. Die überzahlten ausländischen Steuern bleiben verloren. Daher ist es bei Immobilien in Hochsteuerländern besonders wichtig, die lokale Steuerlast genau zu kalkulieren.

Praktische Umsetzung: Was muss in die Steuererklärung?

Viele Vermieter machen den Fehler, nichts anzugeben, weil sie denken, "wenn ich im Ausland schon gezahlt habe, interessiert mich das deutsche Finanzamt nicht." Das ist ein gefährlicher Irrglaube. Je nach Land und DBA besteht eine strikte Meldepflicht.

| Ländergruppe | Besteuerungsmethode | Meldung in DE erforderlich? | Formular |

|---|---|---|---|

| EU (ohne Spanien) | Freistellung ohne Progression | Nein | - |

| Spanien | Freistellung mit Progression | Ja (zur Satzermittlung) | Anlage AUS |

| Schweiz, Finnland, USA u.a. | Anrechnungsmethode | Ja | Anlage AUS |

| Länder ohne DBA | Pauschalanrechnung (25%) | Ja | Anlage AUS |

Achten Sie darauf, alle Unterlagen sorgfältig zu archivieren. Dazu gehören Mietverträge, ausländische Steuerbescheide und Nachweise über gezahlte Quellensteuern. Ohne diese Dokumente kann das Finanzamt Ihre Angaben nicht prüfen und geht möglicherweise von einer höheren Belastung aus. Besonders tricky ist die Behandlung von Kosten. In Deutschland abzugsfähige Handwerkerrechnungen werden im Ausland oft nicht anerkannt. Umgekehrt lassen sich ausländische Abschreibungen meist nicht in Deutschland geltend machen.

Verluste verrechnen: Ein häufiger Stolperstein

Was tun, wenn die Immobilie erst mal Verlust macht? Vielleicht durch Leerstand oder hohe Sanierungskosten? Hier greifen enge Grenzen. Verluste aus der Vermietung von Immobilien in Drittstaaten (Nicht-EU) können laut § 2a Abs. 1 Satz 1 Nr. 6a EStG nur mit positiven Einkünften aus demselben Land verrechnet werden. Sie dürfen diese Verluste also nicht gegen Ihr deutsches Gehalt oder andere Einkünfte abrechnen.

Seit 2009 gilt für EU-Länder hingegen eine Lockerung: Verluste aus EU-Immobilien unterliegen keinen solchen Abzugsbeschränkungen mehr. Sie können theoretisch mit anderen deutschen Einkünften verrechnet werden, sofern kein Progressionsvorbehalt greift. Nutzen Sie diese Möglichkeit, um Ihre Gesamtsteuerlast zu optimieren.

Aktuelle Entwicklungen und Kontrollen

Das Thema wird immer wichtiger. Seit Januar 2025 gilt die automatische Informationsaustauschrichtlinie (DAC6) für alle EU-Länder. Das bedeutet, deutsche Finanzämter erhalten direkte Zugriff auf Daten zu Mieteinnahmen aus EU-Staaten. Die Tage der „stillen“ Vermietung sind vorbei. Im Jahr 2024 führten Finanzämter durchschnittlich 23 % mehr Prüfungen bei Steuererklärungen mit Auslandsimmobilien durch als zuvor.

Zudem verhandelt Deutschland aktuell mit Ländern wie Brasilien und Indien über aktualisierte Abkommen, die ab 2026 in Kraft treten könnten. Bleiben Sie informiert, da sich die steuerliche Landschaft schnell ändern kann. Experten raten dringend dazu, sich jährlich von einem spezialisierten Steuerberater beraten zu lassen. Die Kosten von 350 bis 600 Euro pro Jahr lohnen sich angesichts der potenziellen Risiken und Nachzahlungen oft mehrfach.

Muss ich Mieteinnahmen aus Kroatien in Deutschland versteuern?

Nein, in der Regel nicht. Da Kroatien ein EU-Mitglied ist und die Freistellungsmethode ohne Progressionsvorbehalt gilt, müssen Sie die Einnahmen weder anmelden noch besteuern. Sie zahlen nur die kroatischen Steuern.

Wie funktioniert der Progressionsvorbehalt bei Immobilien in Spanien?

Obwohl Sie für die spanischen Mieteinnahmen keine deutschen Steuern zahlen, werden sie in Ihrer Steuererklärung angegeben. Sie erhöhen Ihren persönlichen Steuersatz in Deutschland, wodurch andere Einkünfte (wie Ihr Gehalt) höher besteuert werden.

Kann ich Verluste aus einer US-Immobilie gegen mein deutsches Gehalt rechnen?

Nein. Verluste aus Nicht-EU-Ländern (Drittstaaten) dürfen nur mit positiven Einkünften aus demselben Land verrechnet werden. Eine Verrechnung mit Ihrem deutschen Arbeitseinkommen ist gesetzlich ausgeschlossen.

Welches Formular brauche ich für die Anmeldung ausländischer Einkünfte?

Sie benötigen die Anlage AUS. Diese füllen Sie aus, wenn die Anrechnungsmethode gilt oder der Progressionsvorbehalt greift (z.B. bei Spanien). Geben Sie dort die ausländischen Einnahmen und die dort gezahlten Steuern an.

Was passiert, wenn ich kein Doppelbesteuerungsabkommen mit dem Land habe?

Ohne DBA gilt in Deutschland oft eine pauschale Anrechnung von maximal 25 % der ausländischen Steuer. Das führt meist zu einer hohen deutschen Nachzahlung. Zudem besteht eine volle Meldepflicht in der Anlage AUS.